摘要

近期,财政部通报了16个地方政府隐性债务问责典型案例。本文中,笔者分析了涉及到基础设施项目的典型案例,进而就基础资产类资产证券化的项目选择进行讨论。从基础资产类资产证券化的项目选择来看,就以地方政府财政资金作为支付来源的基础设施类项目,PPP是正道,其他模式难以成行;就基础设施建设应收账款类项目,需要穿透看是否实际依靠财政资金偿还;就融资租赁债权类项目,不能将以公益性资产作为租赁物的融资租赁债权和以公益性资产作为抵押物的融资租赁债权作为资产证券化产品的基础资产。

财政部于2022年5月18日和7月29日共通报了16个地方政府隐性债务问责典型案例(以下称“典型案例”)。在通报中,财政部强调,各地区、各单位一定要把防范化解隐性债务风险作为重要的政治纪律和政治规矩,牢固树立底线意识和“红线”意识,坚决杜绝新增隐性债务;持续加强融资平台公司管理,严禁与地方政府信用挂钩。并且,财政部还明确要求各地方和部门要从这些案例中深刻汲取教训,举一反三,引以为戒。

上述典型案例大部分涉及到基础设施项目。对这些典型案例进行分析,可以有助于更好地理解基础设施类资产证券化中项目选择的标准。在本文中,笔者拟就此进行分析与讨论。

一、涉及到基础设施项目的典型案例分析

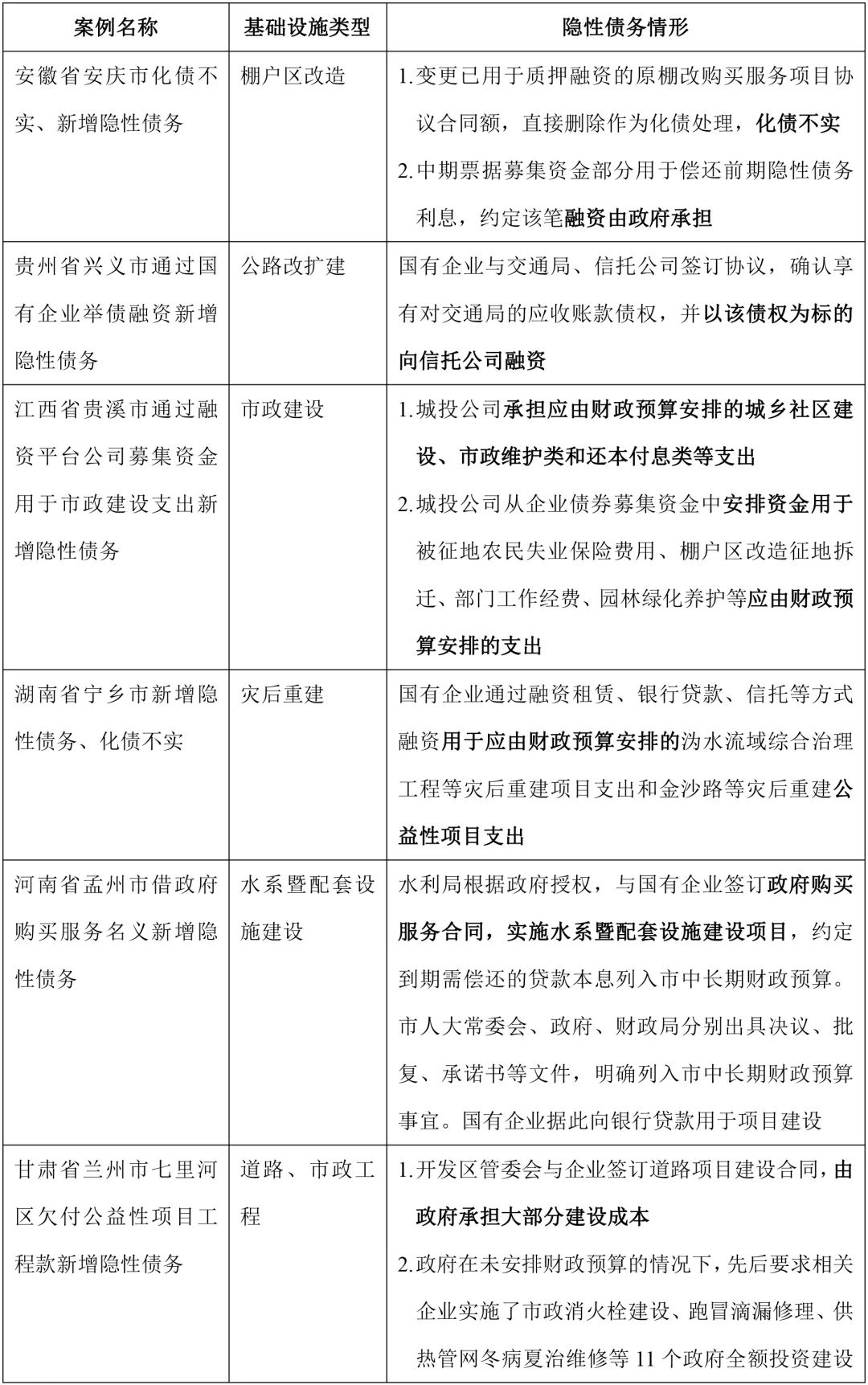

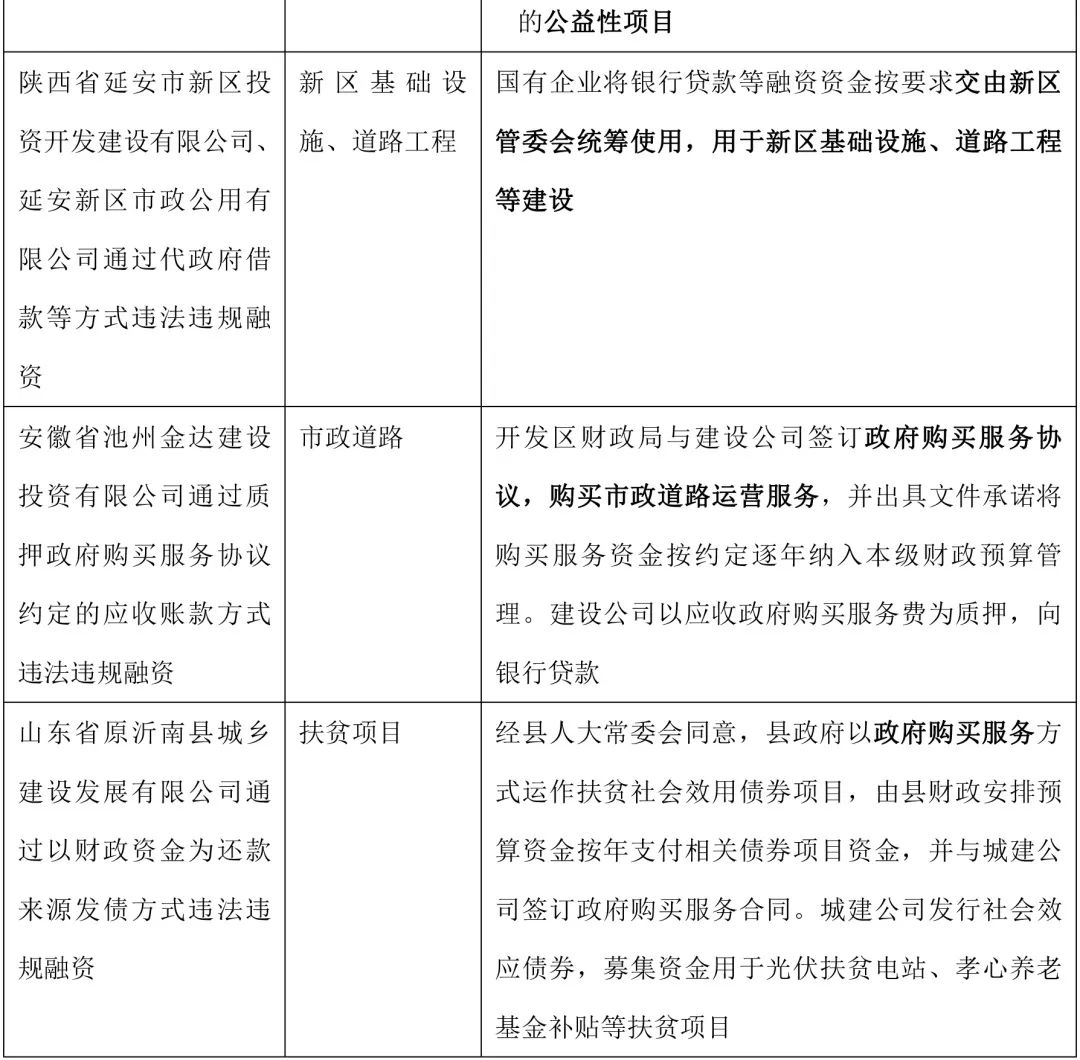

从这16个典型案例来看,有9个典型案例直接涉及基础设施项目:

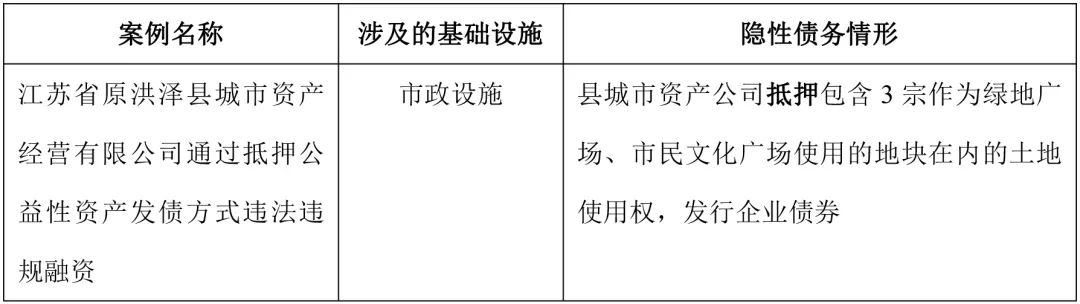

除了上述9个直接涉及基础设施项目的典型案例之外,还有1个典型案例涉及以基础设施资产所在土地的土地使用权抵押融资:

二、从典型案例看基础资产类资产证券化的项目选择

从实践中基于基础设施项目所发行的资产证券化产品来看,其基础资产一般有以下类型:

(一)基础设施项目的收入。即以燃气、供电、供水、供热、污水及垃圾处理等市政设施,公路、铁路、机场等交通设施,教育、健康养老等公共服务产生的收入作为基础资产。

(二)基础设施建设应收账款。即以建设主体在建设基础设施项目中的工程尾款等应收账款作为基础资产。

(三)融资租赁债权。即以基础设施相关资产作为租赁物进行售后回租,其后以融资租赁债权作为基础资产。

不论采用哪类基础资产,基础资产的合规性都是资产证券化产品合规性的基础。典型案例体现了财政部的政策态度,通过鲜活的案例为基础资产类资产证券化的项目选择作出了方向性的指引。

(一)就以地方政府财政资金作为支付来源的基础设施类项目,PPP是正道,其他模式难以成行

2014年12月,中基协发布《资产证券化业务基础资产负面清单指引》。该指引将“以地方政府为直接或间接债务人的基础资产”列入了负面清单,同时,允许“地方政府按照事先公开的收益约定规则,在政府与社会资本合作模式(PPP)下应当支付或承担的财政补贴”作为基础资产。

2019年4月,中国证监会发布《资产证券化监管问答(三)》,指出:“基础设施收费等未来经营收入类资产证券化产品,其现金流应当来源于特定原始权益人基于政府和社会资本合作(PPP)项目、国家政策鼓励的行业及领域的基础设施运营维护,或者来自从事具备特许经营或排他性质的燃气、供电、供水、供热、污水及垃圾处理等市政设施,公路、铁路、机场等交通设施,教育、健康养老等公共服务所形成的债权或者其他权利。”

早在《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)中,就地方政府举债融资机制,除了政府债券之外,将政府与社会资本合作(PPP)模式作为政府可以使用的合规模式。2022年4月26日,中央财经委员会第十一次会议在提及强化基础设施建设支撑保障时指出,要推动政府和社会资本合作模式规范发展、阳光运行,引导社会资本参与市政设施投资运营。

从财政部公布的16个典型案例来看,无一系PPP项目。

截至2022年6月末,财政部PPP中心全国PPP综合信息平台项目库累计入库项目10354个、投资额16.5万亿元;累计签约项目7934个,投资额13.1万亿元;累计开工建设项目5280个,投资额8.7万亿元。本轮PPP模式推行已经超过7年,已经有众多PPP项目进入运营期,可以产生稳定的现金流。由此来看,PPP项目资产证券化业务仍是一块可以继续挖掘的宝藏。

在2019年,财政部发布了《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号)。该意见就规范的PPP项目应当符合的条件、禁止出现的情形作出了全面的规定。并且,财政部办公厅于2022年6月8日发布了《关于开展全国PPP综合信息平台项目信息质量提升专项行动的通知》(财办金〔2022〕45号),要求开展全国PPP综合信息平台项目信息质量提升专项行动。合规的PPP项目需要符合相关监管规定的规定,并按规定纳入全国PPP综合信息平台项目库,及时充分披露项目信息。

根据上交所于2022年6月30日发布的《关于进一步发挥资产证券化市场功能支持企业盘活存量资产的通知》,交通、水利、清洁能源、保障性租赁住房、水电气热、生态环保、产业园区、仓储物流等行业的PPP项目资产证券化将得到大力鼓励和支持。PPP项目的各方主体可以以PPP项目收益权、PPP项目资产、PPP项目公司股权等作为基础资产发行资产支持证券。

除了PPP项目之外,涉及工程的政府购买服务、BT或者类BT、FEPC等模式存在一定地方政府隐性债务风险。从典型案例来看,就涉及了多个以政府购买服务方式进行工程建设的项目、以BT或者类BT模式操作的项目。采用这些模式的基础设施项目相关收入难以作为资产证券化产品的基础资产。

(二)就基础设施建设应收账款类项目,需要穿透看是否实际依靠财政资金偿还

目前,多家施工企业发行了以工程尾款和其他建设应收账款为基础资产的资产证券化产品。

从典型案例来看,在严防新增地方隐性债务的压力下,直接以政府作为债务人或融资主体的情形已经几近绝迹。取而代之的是地方国有企业融资并代政府建设公益性基础设施项目。此种情形穿透来看实际上系由政府承担建设成本与支出责任,从而增加地方政府隐性债务。

地方国有企业在实施类似公益性基础设施类项目时,也将对施工企业形成待付的工程尾款和其他建设应收账款。那么,此种类型的工程尾款和其他建设应收账款是否可以作为资产证券化产品的基础资产呢?

笔者认为,就工程尾款和其他建设应收账款,需要看是否涉及公益性基础设施项目,并穿透看是否实际依靠财政资金偿还。如果涉及实际依靠财政资金偿还,可能被认定为新增地方政府隐性债务,存在合规风险。并且,在严控地方政府隐性债务的政策背景下,一旦被认定为新增地方政府隐性债务,就可能存在被查处或者被要求整改的风险,款项回收将存在较大的不确定性。

部分工程尾款资产证券化产品存在嵌套商业保理公司作为通道的做法。商业保理公司受让工程尾款债权,并作为资产证券化产品的原始权益人,以保理债权作为资产证券化产品的基础资产。但是,在此种情形下,实际上资产证券化产品的现金流仍然来源于工程尾款。因此,仍然需要关注工程尾款相关还款来源的合规性和相关现金流的持续性、稳定性。

(三)就融资租赁债权类项目,不能将以公益性资产作为租赁物的融资租赁债权和以公益性资产作为抵押物的融资租赁债权作为资产证券化产品的基础资产

实践中,部分融资租赁公司基于公益性资产(公益性基础设施、设备及其所在土地的土地使用权)进行售后回租,或者以公益性资产作为抵押物。此类融资租赁业务所对应的债务人多为国有企业或事业单位。

从典型案例来看,财政部已经体现出将以公益性资产进行融资和以公益性资产所在土地进行融资纳入隐性债务的明确态度。并且,在之前审计署和财政部通报的违规举债案例中,已有多个案例直接涉及以公益性资产进行融资租赁。例如,在2018年4月审计署通报的湖南省邵阳市新增隐性债务案例中,邵阳市融资平台公司通过利用政府道路管网等公益性资产开展融资租赁等方式新增地方政府隐性债务;在2018年7月财政部通报的广西壮族自治区来宾市、贺州市两起违法违规举债案例中,系将市政道路、防洪堤、排洪河桥等公益性资产无偿划入国有企业,虚增国有企业的固定资产规模,其后,以上述公益性资产作为租赁物,采用售后回租形式与租赁公司开展融资租赁项目。

笔者认为,公益性资产本身不应当作为融资租赁公司的租赁物。中国银保监会于2019年5月发布的《中国银保监会关于开展“巩固治乱象成果 促进合规建设”工作的通知》(银保监发〔2019〕23号)中规定,金融租赁公司“以公益性资产、在建工程、未取得所有权或所有权存在瑕疵的财产作为租赁物”属于违规行为。中国银保监会办公厅于2022年2月下发的关于加强金融租赁公司融资租赁业务合规监管的通知中,也要求作为租赁物的构筑物,须满足所有权完整且可转移(出卖人出售前依法享有对构筑物的占有、使用、收益和处分权利,且不存在权利瑕疵)、可处置(金融租赁公司可取回、变现)、非公益性、具备经济价值(能准确评估、能为承租人带来经营性收入并偿还租金)的要求。严禁将道路、市政管道、水利管道、桥梁、坝、堰、水道、洞,非设备类在建工程、涉嫌新增地方政府隐性债务以及被处置后可能影响公共服务正常供应的构筑物作为租赁物。

资产证券化产品以融资租赁债权作为基础资产的,不能将以公益性资产作为租赁物的融资租赁债权和以公益性资产作为抵押物的融资租赁债权纳入资产池。否则,从典型案例所通告的情况来看,后续相关主体可能将被问责,并且,此类资产存在合法合规方面的风险,对资产证券化产品的合规性和现金流稳定性都将形成极大的风险。