在前述系列文章中,我们对欧盟FSR的背景及在并购交易 、公共采购两种场景下的关注要点已进行了详细阐述。本文为天元FSR系列解读文章之四,我们将就FSR的实体审查标准之——外国政府补贴的认定思路予以解读,并给到进一步的应对建议。

根据欧盟的《外国政府补贴条例》(下称“《条例》”),欧盟对外国政府补贴(下称“外国补贴”)的实体审查标准为:外国补贴是否扭曲欧盟内部市场。在这过程中,一般涉及到三步分析:(1)第一步:判断是否存在外国补贴;(2)第二步:判断该等外国补贴是否会扭曲欧盟内部市场;(3)第三步:判断该等外国补贴是否有积极影响,该等积极影响是否超出了对内部市场的扭曲影响(下称“平衡测试”)。

图2:外国补贴认定要素

尽管这些要素的具体含义还有待未来执法/司法实践进一步澄清,但考虑到《条例》严重的违法后果和迫在眉睫的实施日程,我们认为企业还是有必要提前做好合规准备。在下文中,我们参考了欧盟State Aid、反倾销/反补贴等相关制度规定的相关或类似概念,并结合案例实践,对这四个关键要素逐一进行解读。

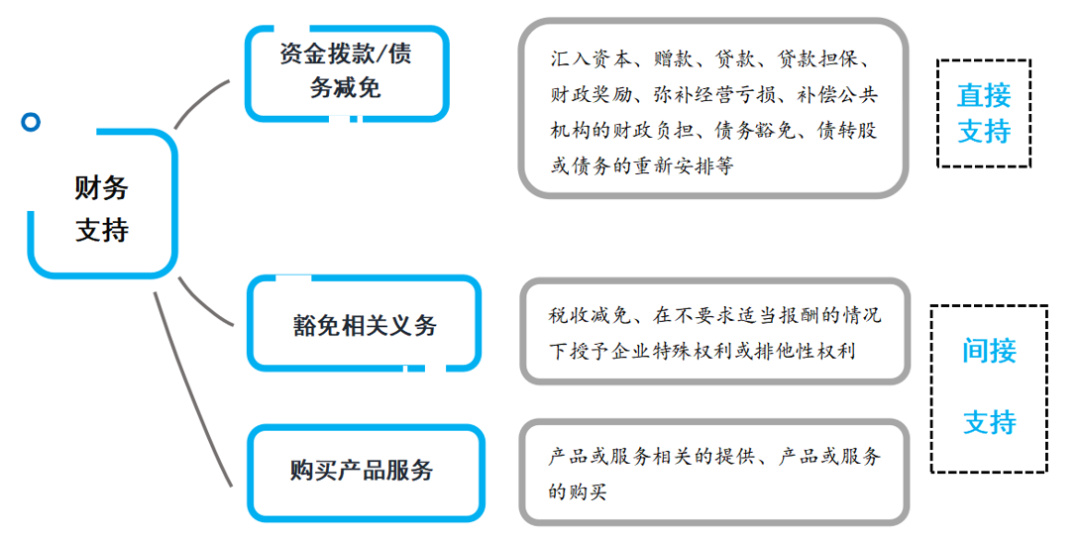

二、要素一:如何认定存在财务支持

《条例》对于财务支持的定义极为宽泛,不仅包含直接的资金支持,还包括间接支持,如税收减免、购买计划等。

图3:财务支持类型

对于中国企业而言,需要特别关注的是,欧委会在事前申报程序中要求申报的是“财务支持”,而非“外国补贴”。换言之,在事前申报或主动调查中,企业需要披露从第三国接收的、以上列举的所有财务支持类型,而无须以这些财务支持构成外国补贴作为前提。尤其需注意的,对于中国公司而言,还需特别关注母公司与欧盟子公司之间的集团内交易,因为欧委会可能会认为母公司通过该等交易向欧盟子公司转移或部分转移到财务支持,或使欧盟子公司从财务支持中获益。[1]

三、要素二:如何认定是否来自第三国

欧委会对第三国的定义采取了扩大解释,指出财务支持的来源不止局限于第三国政府,还可能包括任何公共或私有实体,但凡其支持行为可以归因于第三国。

图4:如何认定“可以归因于第三国”

在具体考虑公共实体行为是否可归因第三国时,《条例》列举的相关考虑因素包括:(1)公共实体的特点;(2)该公共实体所在国家的法律和经济环境,包括政府在经济中发挥的作用等等。在评估有关私有实体行为是否可归因于第三国时,《条例》则做了更加模糊的处理,仅写明应考虑所有相关实际情况。

什么情况下公共实体或私人实体会被认为第三国?

可见,目前《条例》对于如何认定公共实体或者私人实体行为是否属于“第三国”的判断标准仍较为模糊、原则。对此,我们认为,《条例》出台的背景、欧盟反补贴调查实践中的经验,或许能够为欧委会在实践中会如何认定提供一些线索。

早在《条例》出台之前,欧盟就曾数次表达对国有企业代政府授予补贴的担忧。例如,在2020年1月,欧盟、美国和日本曾在WTO发表了《三方联合声明》,要求WTO加强对于产业补贴的规制,其中特别提到了三方“观察到很多补贴都是通过国有企业来授予的,并且讨论了确保这些给予补贴的主体被包含在“公共机构”的重要性”。该《联合声明》进一步,认为“如认定某个主体为公共机构,并不必然要求该主体“拥有、行使或者被授予政府权力”。[2]

在2020年出台的《白皮书》中,欧盟明确会利用其在欧盟贸易救济调查(包括反补贴、反制措施等)的经验来调查外国政府补贴。[3]而基于此前欧盟反补贴调查经验,欧委会曾数次将第三国国有银行/企业给予的相关贷款认定为“外国补贴”。相关案例包括韩国动态随机存储器案[4]、中国橡胶充气轮胎调查案[5]等。在这些案例中,欧委会据以认定国有银行的行为为政府行为的主要因素包括:(1)政府对该主体的控制;(2)该主体行事是否为执行政府决定。

结合上述背景和案例,我们初步认为,在《条例》下,部分中国国有企业和国有银行给予的贷款、支持等可能面临被认定为“外国补贴”的风险。首先,国有企业/银行直接受到政府出资并持股,可能会被认为政府对该主体有较强的控制。其次,如该等企业/银行出于政府决定或政策目标(例如“一带一路”倡议或者某些产业政策等),给予企业贷款、支持则有可能会被认为在执行政府的决定,从而被欧委会认定构成“外国补贴”。

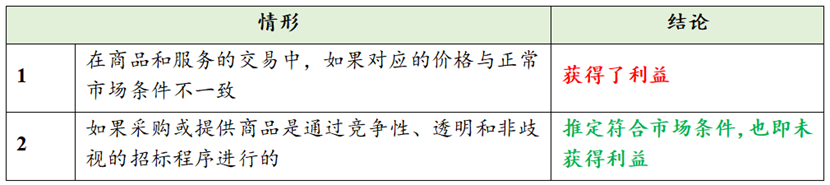

四、要素三:如何认定赋予了利益

根据《条例》,欧委会判断是否授予了利益的标准为“该企业在正常市场条件下是否可以获得”。在具体认定过程中,欧委会将通过相关基准来进行比较衡量和分析。相关基准可能包括私有投资者的投资实践、市场上可以获取的融资汇率、可比较税收待遇以及某项产品或服务的充分对价等。如果根据基准分析,该企业能够在正常市场条件下获得该项利益,则针对企业的财务支持将不会被视为“授予利益”(从第三国角度)或者“获得利益”(从企业角度)。[6]

以商品的提供和采购为例,欧委会进一步提供了可能会被认为“获得利益”和“未获得利益”的两种情形。[7]

表1:可能会被认为“获得利益”和“未获得利益”的两种情形

哪些情形会被认为授予利益?

欧盟反补贴调查对于补贴的定义为“政府或公共机构给予接受者一定利益的财务支持”。因此,我们初步认为反补贴实践中对于“什么样的财务支持会被认为给予利益”的定义,对于FSR下的利益认定具有高度的参考意义。根据初步检索,在欧盟反补贴调查中,优惠性的贷款,减免税收,缺乏充分对价提供土地使用权/水/电等生产资料或者其他商品/服务,专项的资金支持、奖励基金,债转股,不收取分红,出口信用凭证等均有可能会被认为授予了“利益”。判断的重要标准还是在于这些财务支持是否基于市场标准提供。

五、要素四:是否仅授予特定的企业或者行业

《条例》规定外国补贴的第四个要素为“特定性”,也即该项财务支持应当在法律上或事实上限定于一个或多个企业或行业。如果相关财务支持广泛适用于各行业,则不会引发《条例》关注。相反,针对特定产业/企业的财务支持则可能存在风险。

图5:特定产业/企业的财务支持

哪些情形会被认为具有“特定性”?

根据此前欧委会在反补贴调查中的相关案例,我们初步认为:(1)针对特定行业的财务支持(如鼓励性行业);(2)针对特定类型企业的财务支持(如本地企业、外商投资企业、高新技术企业、政府参与的企业等);(3)针对特定项目的财务支持(如全球驰名品牌、研发项目);甚至(4)各地产业园为招商引资而推出的针对性奖励政策(如针对产业园内的企业设立的专项知识产权基金、研发项目基金),在欧委会的外国补贴调查中均面临被认为具有特定性的一定风险。

六、小结

《条例》赋予了欧委会在认定外国补贴时较大的自由裁量权,也为中国企业在欧经营带来了更大的不确定性。在当前较为宽泛的外国补贴认定标准下,很多中国常见的产业政策、税收优惠政策、专项奖励基金、土地使用权优惠政策、产业园招商政策等,都存在被认定为外国补贴的一定风险。

尤其需注意,随着中国不断推进“一带一路”、加大对欧投资,欧盟也出现了不少质疑的声音,认为中国企业(尤其是国有企业)在中国政府的支持下在全球竞争中获取了有利地位,指控中国实施所谓的“国家支持投资策略”。[8]在该等经贸背景下,在欧经营或拟赴欧投资的中国企业,可能会受到欧盟外国补贴调查的重点关注。因此,相关中国企业应当建立对欧盟外国补贴的充分认知,在业务开展过程中,应平衡好中国或其他第三国财务支持和其对欧盟投资可能带来的影响。

注释:

[1] 《条例》第13段。

[2]“Joint Statement of the Trilateral Meeting of the Trade Ministers of Japan, the United States and the European Union”,

链接:https://ustr.gov/about-us/policy-offices/press-office/press-releases/2020/january/joint-statement-trilateral-meeting-trade-ministers-japan-united-states-and-european-union。

[3] European Commission, “White Paper on Levelling the Playing Field As Regards Foreign Subsidies”,

链接:https://ec.europa.eu/competition/international/overview/foreign_subsidies_white_paper.pdf。

[4] 见韩国动态随机存储器案:

DS299 European Communities — Countervailing Measures on Dynamic Random Access Memory Chips from Korea,

链接:https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds299_e.htm。

[5] 见中国橡胶充气轮胎调查案:

Commission Implementing Regulation (EU) 2018/1690 of 9 November 2018,

链接:https://eur-lex.europa.eu/legal-content/EN/TXT/?toc=OJ%3AL%3A2018%3A283%3ATOC&uri=uriserv%3AOJ.L_.2018.283.01.0001.01.ENG。

[6] 《条例》第13段。

[7] 《条例》第13段。

[8] 详见European Court of Auditors, “The EU’s response to China’s state-driven investment strategy”,

https://www.eca.europa.eu/Lists/ECADocuments/RW20_03/RW_EU_response_to_China_EN.pdf。

往期链接

▷天元欧盟 FSR 系列一丨中企赴欧须知:欧盟《外国政府补贴条例》背景、要求和要点提示

▷天元欧盟 FSR 系列二丨欧盟《外国政府补贴条例》对中企涉欧并购交易的影响和应对建议

▷天元欧盟 FSR 系列三丨欧盟《外国政府补贴条例》下公共采购活动风险提示和应对建议

*特别声明:本文仅为交流目的,不代表天元律师事务所的法律意见或对法律的解读,如您需要具体的法律意见,请向相关专业人士寻求法律帮助。

- 相关领域

- 反垄断与竞争法