2023年1月12日,欧盟出台的《关于扭曲欧盟内部市场的外国政府补贴条例》(下称“《外国政府补贴条例》”或者“FSR”)正式生效,并且自2023年7月12日开始,欧委会即可以根据《外国政府补贴条例》发起调查,10月12日开始,企业需要按照《条例》就满足申报标准的并购活动、公共采购活动向欧委会进行事前申报。

在地缘政治冲突不断升级的背景下,我们提示在欧经营及有意进入欧洲市场的所有中国企业均应充分了解《外国政府补贴条例》下的监管要求,了解《外国政府补贴条例》对于合规、信息披露、交易时间、交易风险的影响,及时评估交易风险、做好时间表规划,以避免严重交易损失和巨大法律风险。

本文为天元FSR系列解读文章之一,主要梳理了《外国政府补贴条例》的出台背景、监管要求,并初步提出了中国企业的关注要点。关于各类型下的申报要求、审查要点以及中国企业的具体准备建议,我们将在后续系列文章中具体展开。

一、欧盟为何要出台FSR?

欧洲议会在其发布的关于FSR立法官方新闻中称:中国在全球经济中扮演越来越重要的角色,全球范围内政府对企业的支持持续增长;为了应对外国政府补贴对内部市场的扭曲,欧洲议会希望欧委会有权力来调查和反制扭曲内部市场的外国政府补贴。[1]

欧委会于2020年6月17日发布的《关于外国政府补贴公平竞争的白皮书》更为详细解释了FSR的出台背景。总体而言,欧委会认为:(1)如政府补贴企业,则可能会导致市场竞争不公平;(2)针对成员国的政府补贴,欧盟早已有国家援助制度来进行审查,确保相关成员国政府补贴符合内部市场;(3)但是针对同样可能扭曲欧盟内部市场、损害公平竞争的第三国政府补贴,欧盟当时并无有效的规制手段。[2]在此背景下,欧盟出台了FSR以审查、规制可能扭曲内部市场的外国政府补贴。

二、欧盟FSR有什么监管要求?

简单来看,《外国政府补贴条例》主要包括企业事前申报制度以及欧委会依职权主动调查制度。

(一)FSR下的企业事前申报制度

满足一定标准的并购交易需要事先向欧盟竞争委员会申报。

满足一定标准的公共采购需要事先向欧盟竞争委员会申报,并且在不满足申报标准的情况下,也需要向采购方提交声明清单以证明不满足FSR事先申报标准。

针对不满足申报标准的并购交易或者公共采购行为,欧委会有权主动要求企业进行FSR事前申报。

表1:并购交易的申报标准(同时满足)

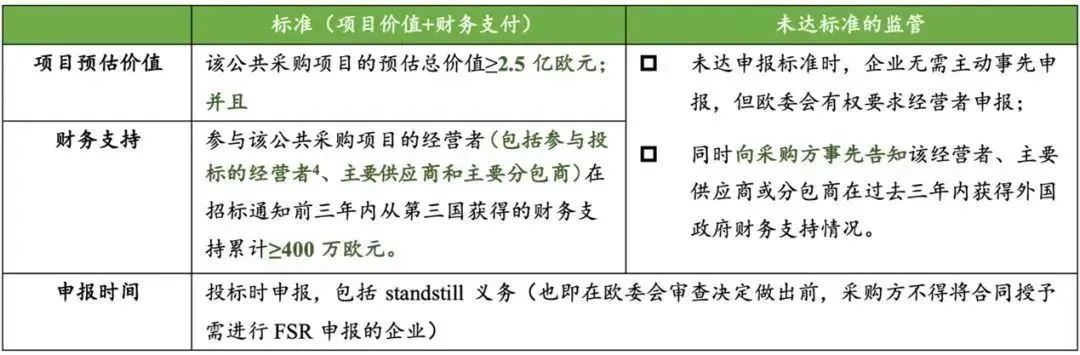

表2:公共采购的申报标准

(二)FSR下的依职权主动调查

除事前申报制度外,FSR还赋予了欧委会依职权主动调查任何可能扭曲欧盟内部市场的外国政府补贴行为的权力。该主动调查行为具有回溯性,也即,欧委会可以对2023年7月12日前五年内的外国政府补贴行为调查,只要该等外国政府补贴仍在扭曲欧盟内部市场。

表3:事前申报制度和主动调查制度对比

三、为何中国企业需要关注FSR?

对于中国企业而言,基于下述原因,尤其需要重点关注FSR对其在欧盟的投资和经济活动的影响:

(一)中国企业是欧盟FSR的重点关注

首先,从FSR的出台背景以及相关欧委会官员的表态来看,中国企业在欧的投资并购活动、采购活动都可能成为重点关注对象。甚至有部分欧委会官员曾明确表态,审查、应对中国政府的补贴对于欧委会而言是非常有挑战性的工作,需要巨大的资源。[3]

(二)中国企业很可能受到尤为严重的影响

其次,从欧委会目前做出的申报要求来看,无论是在并购程序中还是在公共采购程序中,在计算是否达到财务支持标准时,企业前三年内从第三国政府接受的所有财务支持原则上都将被计算在内,不论这些财务支持是否构成外国政府补贴。而根据目前《条例》对于财务支持的定义,范围非常广泛,除了政府给与企业的资金支持、奖励、融资安排、税收减免、专项基金支持等常见形式外,企业向政府进行的相关采购也可能属于财务支持,进而导致财务支持标准可能较易满足,需要谨慎排查和评估。

因此,当中国企业从事涉欧投资并购活动或者在欧盟从事公共采购活动时,一旦主体营业额或者项目价值满足标准,就必然需要就所接受财务支持数额进行评估,可能需要进行非常繁杂、工作量巨大的排查工作;一旦达到财务支持标准,又将可能面临复杂的申报和审批工作。无疑将严重影响交易时间表,大大增加企业的交易成本、交易风险。

(三)欧盟FSR法律后果严重

最后,违反《条例》所面临的后果非常严重。一旦企业应申报而未申报或者试图规避申报,将面临最高达企业上一年度全部营业额10%的罚款;一旦企业故意或过失地提交了不准确或者误导性的信息,将面临最高达企业上一年度全部营业额1%的罚款。此外,如果欧委会认为相关外国政府补贴会扭曲内部市场,其还有权禁止交易或者附加限制性条件。

基于上述情况,我们建议在欧盟经营或有意进入欧盟市场的中国企业应高度重视FSR的合规,及时了解FSR下的事前申报要求和主动调查机制,充分把握FSR下的监管关注,提前做好财务支持数额梳理及相关材料的收集、分析准备工作。

考虑到FSR对中企的巨大影响,我们将在后续的系列文章中详细解读两项事前申报制度下的申报文件要求、材料要求、申报程序与审查关注,同时也将重点介绍如何判断财务支持是否构成外国政府补贴,以及如何判断企业接受的外国政府补贴是否会被认为扭曲欧盟内部市场。

天元反垄断业务负责人

黄伟丨合伙人

hwei@tylaw.com.cn

黄伟律师,北京市天元律师事务所管理合伙人,兼任中华全国律师协会反垄断与反不正当竞争专业委员会副主任、秘书长,中国国际经济贸易仲裁委员会仲裁员,国际商会竞争委员会首任中国专家。

黄伟律师已连续七年被《钱伯斯》评为中国“竞争法/反垄断领域”卓越律师,连续八年被《商法》评为“100位中国业务优秀律师”(The A List),连续七年被《LEGALBAND》评为“反垄断与竞争法”领域第一梯队律师,被《ALB》评为“中国15佳诉讼律师”,被China Law & Practice(中国法律商务)评为中国竞争法年度杰出律师。

注释:

[1] European Parliament,“Parliament wants to clamp down on foreign public subsidies”, August 11, 2022。

网址:https://www.europarl.europa.eu/news/en/headlines/world/20221103STO48001/parliament-wants-to-clamp-down-on-foreign-public-subsidies。

[2] European Commission, “White Paper on Levelling the Playing Field As Regards Foreign Subsidies”, June 17, 2020。

网址:https://ec.europa.eu/competition/international/overview/foreign_subsidies_white_paper.pdf。

[3] Olivier Guersent, Director-General, EC-DG COMP, 来源:MLEX, 7 Feb. 2023。

*特别声明:本文仅为交流目的,不代表天元律师事务所的法律意见或对法律的解读,如您需要具体的法律意见,请向相关专业人士寻求法律帮助。

- 相关领域

- 反垄断与竞争法