那么,对于雪球投资人来说,如果雪球产品敲入该如何应对?就此我们简单分析如下:

1、雪球产品是什么

很多公号的文章都在讨论一个问题,即雪球的前世到底是不是当年导致很多投资人亏损的香港热销理财产品,被戏称为Kill You Later的Accumulator。我们理解,Accumulator和雪球不完全一样,但是其运作原理颇有相似之处,都是复杂的金融衍生品。

“雪球”全称为“雪球型自动敲入敲出式券商收益凭证”,形式上是券商发行的收益凭证,本质上是券商发行的障碍看跌期权。所谓障碍期权是指在其生效过程中受到一定限制的期权,其目的是把投资者的收益或损失控制在一定范围之内。从某种角度而言,收益凭证是一种债权债务关系,而非信托关系。对投资者而言,这种债权债务关系并不等同于“借条”,到期不一定能还本付息。

2、为什么投资雪球会有较大的风险

根据网络报道,早在2023年8月,证监会已向多家券商发文,要求其强化对“雪球”产品的风险管控。监管通知的核心内容是要求券商注意客户的投资者适当性,做好风险管控,并对投资者进行亏损风险方面的充分提示。

中证协也曾提醒投资者,雪球产品不等于固定收益产品,更不是“稳赚不赔”的金融产品,是有一定概率产生较大本金损失的。

大多数投资者的知识和经验不足以对雪球有充分理解。如果对雪球之类结构化衍生品不熟悉,无法正确判断其风险、收益特征,由于雪球产品设计本身复杂,容易形成销售机构和投资者之间的信息不对称。对投资者来说,雪球产品机制过于复杂,其收益有限,在有杠杆并且市场大跌的时候亏损空间可能巨大。

3、投资者在雪球中的损益模式分析

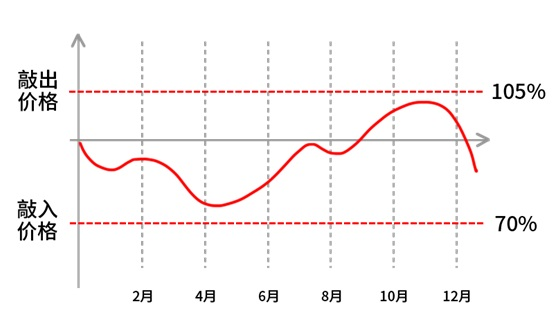

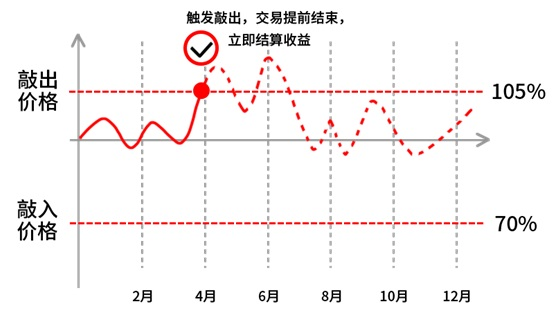

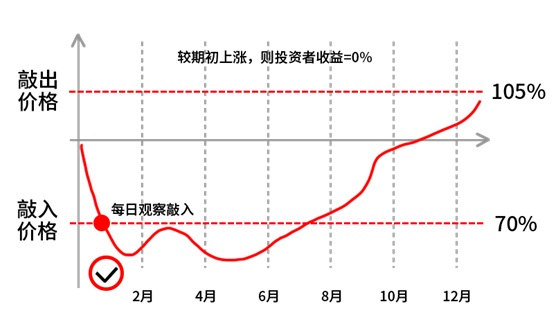

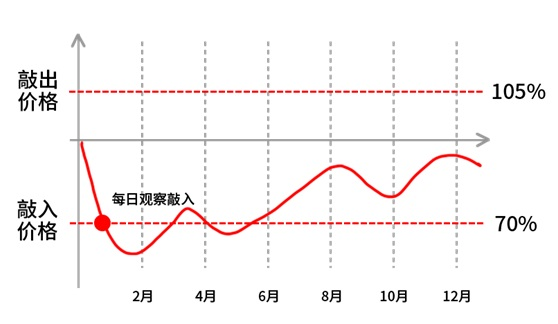

大多数的雪球产品通过挂钩某个指数等标的,将指数与产品约定的敲出、敲入价格在观察日进行对比,判断是否触发敲出和敲入,决定产品最终的损益情形。实践中的敲入、敲出机制极其复杂,而且观察日对于敲入、敲出也有不同的约定。此外,雪球产品没有主动赎回条款,只能严格按照条款持有到期或敲出终止。

不同的雪球产品有不同的损益模式,其中一般会至少包含如下几种情形:

(1) 股票指数在一定范围内上下波动,产品在约定期限内一直存续直至到期,券商按照约定还本付息。

(2) 指数上涨突破上限,触发“敲出”,产品提前结束,券商按照实际的产品存续时间支付款项。

(3) 指数下跌跌破下限,到期日又回到期初之上,上限之下。券商还本不付息。

(4) 指数下跌跌破下限,直到到期日没有回到期初为止,投资者承担一定损失。

4、雪球产品的风险

发行方在“雪球”产品销售时常见的说辞是,“雪球策略,简单的说就是在市场下跌幅度不够大时,投资者可以获得一个超高的固定年化收益(例如15%-20%的年化收益)。

前述的表述并没有真实、准确、完整的把雪球产品的损益和风险说的足够清楚。境外已经有诸多先例,譬如2010年巴克莱就曾因为对冲失误,在亚洲“雪球”产品市场遭受亏损,2021年法国外贸银行又被爆出因为韩国股市暴跌而遭受大额损失。

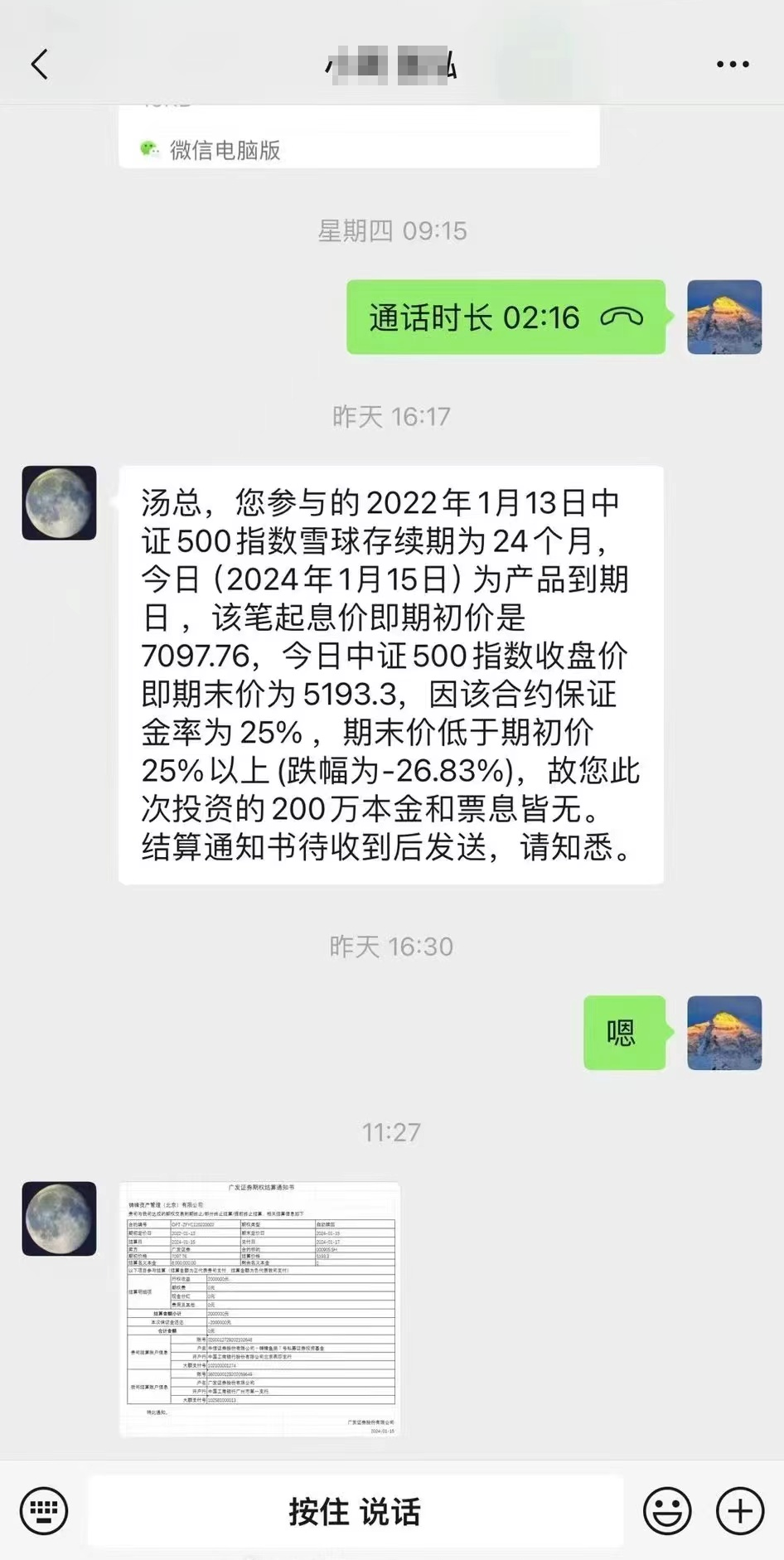

5、如果产品敲入,投资者应该如何应对?

如果产品敲入,我们建议投资者可以从如下几点应对:

a) 敲入并不等于直接亏损,具体的损益需要看具体情况。有一种情形是如果产品到期前成功实现敲出,投资者可以正常拿到收益。因此,触发敲入不代表发生实际亏损,而是需要继续观察挂钩标的后续表现。

b) 聘请有经验的顾问来审查投资架构。高净值个人可通过私募基金、集合信托计划和银行理财产品认购。市场有一种情况就是私募以通道身份参与雪球产品,即券商和私募签订场外期权SAC协议,约定相应的敲入敲出条款及约定兑付详情,基金管理人会在该雪球结构基础上再次打包相应的结构售卖给其客户,这将使得法律关系更为复杂。

c) 聘请有经验的顾问审查投资者适当性。

d) 与券商谈判修订产品结构,修订敲入价格、期限等条款。

e) 根据具体情况来选择最佳的应对方案。

- 相关领域

- 私募投资与基金设立