一、结论

近亲属作为股东的一人有限公司可以分为“真正股东与其配偶共同持股”和“真正股东与其其他近亲属共同持股”两种情况。

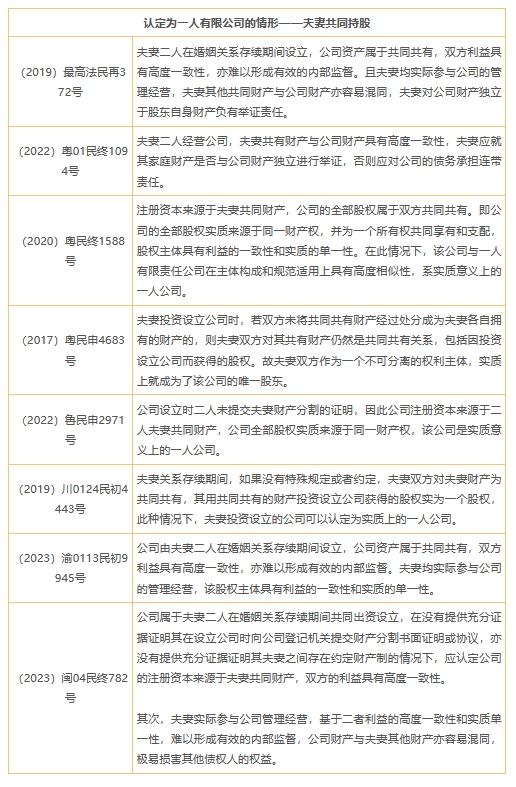

在夫妻共同持股的状态下,夫妻财产属于共同所有。如果没有特殊规定或者约定(例如工商登记中缺乏夫妻财产分割的书面证明或协议),夫妻双方用共有财产投资设立公司获得的股权实为一个股权,曾有法院判决认定该公司为实质上的一人有限公司。

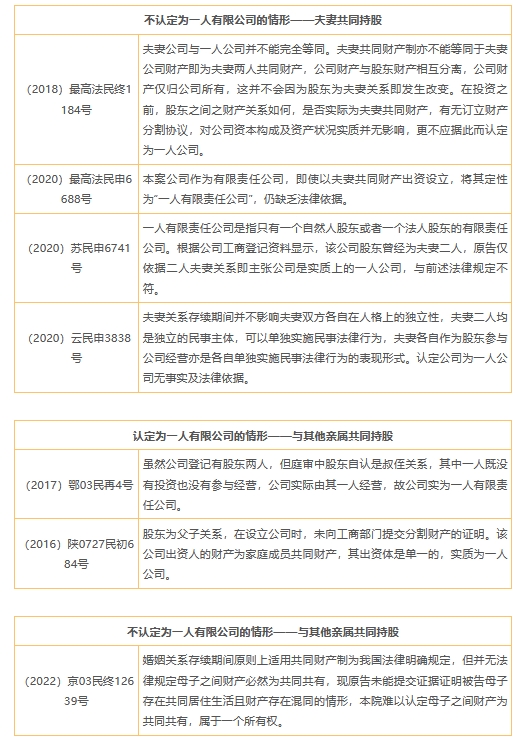

但是,法院判决仍需结合夫妻意志是否同一、夫妻是否都参与公司运营,夫妻二人是否存在不利于公司正常经营的行为以及债权人是否为善意第三人等因素综合认定,不可以偏概全地因夫妻二人共同出资设立就认定为一人有限责任公司。

在股东与近亲属共同持股的状态下,是否为一人公司不能简单以家庭成员身份关系来判断。如果出现股权来源于同一财产权、股东意志具有同一性,实际仅有一人参与经营管理和股东权利归属同一个股东情形时,法院很大概率会判定该公司实质上为一人有限公司。

二、法律法规

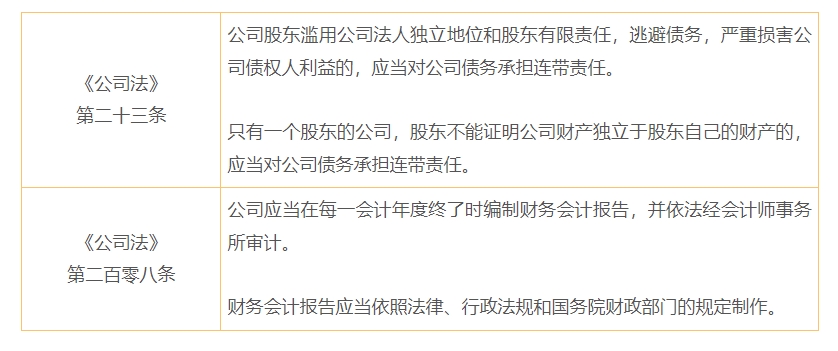

新修订《公司法》删除了现行《公司法》针对一人有限责任公司的专节规定,并对一人有限公司的企业形式、股东责任等问题进行了实质性的修改。

三、案例解析

四、总结

虽然我国并非判例法国家,以上所引述分析的判例也并不都是指导性案例,对同类案件的审理和裁判并无约束力,但是对于夫妻公司在特定情形下能否认定为实质上的一人公司,各地各级裁判在思路上体现出一定的稳定性。

判断夫妻公司是否为实质一人有限责任公司时,有以下因素值得考虑:

(1)夫妻财产制度:夫妻财产基本可区分为法定财产制和约定财产制这两类。夫妻在婚姻关系存续期间所得的生产、经营的收益在法定财产制下应归夫妻共同所有,在此种情形下夫妻以享有共同所有权的财产出资设立公司,因此最有可能设立“隐性”的一人有限公司。但是在约定财产制下财产彼此分割,夫妻之间的利益归属不具有同一性,因此不能轻易认定为一人公司;

(2)夫妻意志的统一性:夫妻意志的统一性是指夫妻一方系“挂名股东”,不参与公司经营管理,公司决策取决于另一方的意志,导致公司内部缺乏有效的监督与制衡。由此可知,在约定财产制下,虽然彼此之间的财产处于分割状态,但是如果一方仅为“挂名股东”完全不参与决策,则该公司也具备被认定为一人有限公司的可能性;

(3)债权人的善意性:债权人的善意性是指债权人不知道或不应当知道夫妻内部约定财产分别所有,即该公司存在两个以上的股东,不具备一人有限公司的法定表现形式,但是符合“隐性”一人有限公司的认定标准的,若债权人对此善意不知情,因此“挂名”的一方,不能以其未享受实际股东权利为由对抗善意债权人;但是若债权人知道夫妻二人约定财产制,且一方为“挂名股东”,不享有股东权利,因此债权人仅能要求实质意义上一人有限公司的唯一的股东承担责任,“挂名股东”可以对抗债权人;

(4)股东其他恶意情形:若夫妻二人还出现其他不利于公司正常经营的情形,例如与抽逃出资,利用关联交易转移公司资产,或其他有损于公司偿债能力的情形,则更有可能被法院认定为滥用法人人格权利从而判定其为一人有限公司。

判断其他亲属作为股东成立的公司,则考虑以下两个裁判规则:

(1)家庭公司不同于夫妻公司,我国法律并未明文规定家庭财产共有制,家庭公司的出资财产原则上并非共同共有;

(2)家庭公司实际仅有一人投资、参与经营的,属于实质一人有限公司。

- 相关领域

- 公司与并购