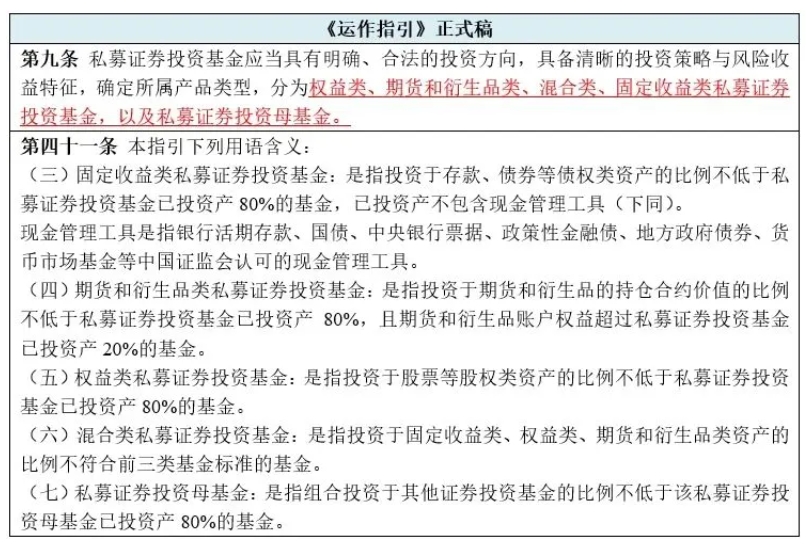

一、私募证券基金的类型和分类标准

《运作指引》依据投资的资产比例不同,将私募证券基金分为固定收益类、期货和衍生品类、权益类、混合类以及私募证券投资母基金。

二、募集规模及存续门槛

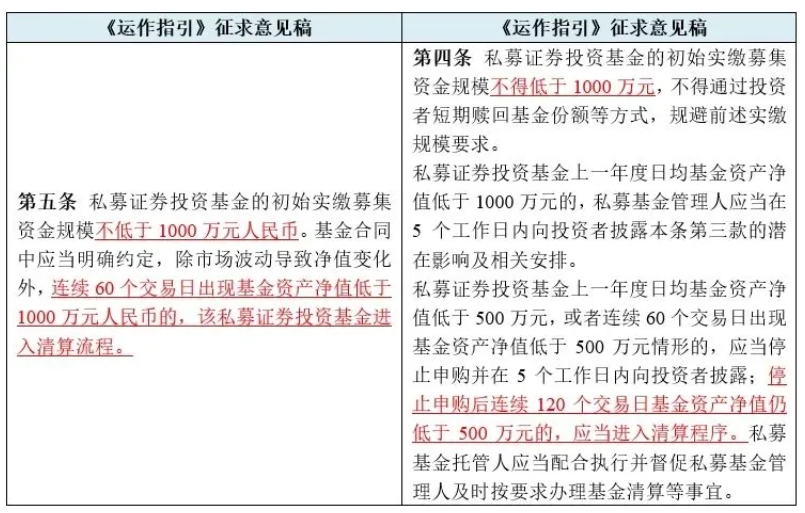

《运作指引》规定私募证券基金的初始实缴募集资金规模不得低于1000万元,且不得通过投资者短期赎回基金份额等方式规避实缴规模要求。与《征求意见稿》相比,正式稿降低了基金存续规模标准,并进行了细化规定:

经充分评估后,中基协在正式稿中对基金存续进行了如下调整:

- 最低存续规模降低至500万元,明确长期低于500万元规模的基金应当停止申购;

- 触发停止申购后,进入清算程序之前,增加缓冲期,即“停止申购后连续120个交易日基金资产净值仍低于500万元的,应当进入清算程序”;

- 给予一定过渡期,将长期低于500万元的起算时间定为2025年1月1日,稍晚于《运作指引》的施行时间。

根据中基协的相关意见,截至2024年3月末,私募证券基金小于500万元的产品规模占比极小,其中包含大量实质上已经没有运作的“壳”产品,由不具备持续经营能力的小规模私募机构管理的规模仅几十亿元,且相关规定已给予此类机构较为充裕的调整整改时间,对行业影响较小。

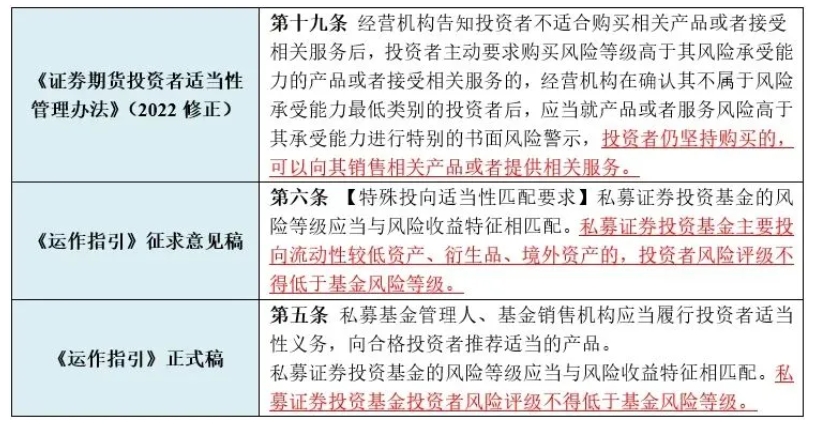

三、投资者适当性匹配要求

《运作指引》规定私募证券投资基金投资者的风险评级不得低于基金风险等级,要求风险等级应当与风险收益特征相匹配。《运作指引》相比此前《证券期货投资者适当性管理办法》(2022修正)的规定,收紧了对于产品与风险匹配的要求,禁止错配购买。

《运作指引》正式稿明确规定不区分产品一律禁止跨级购买,要求严格遵循投资者的风险承受能力与产品风险等级互相匹配的硬性要求。

四、基金信息披露及推介要求

《运作指引》第六条对私募证券基金的信息披露及推介进行了明确规范,主要包括以下内容:

- 基本信息披露:私募基金管理人、基金销售机构应当按要求披露私募证券投资基金及其业绩相关信息,披露的基金业绩信息包括但不限于存续期间完整的历史净值、历史规模、投资策略、投资经理等。

- 基金投资者特殊披露:基金投资者仅为私募基金管理人或者其股东、合伙人、实际控制人、员工的,私募基金管理人、基金销售机构在基金宣传、销售、排名时,应当一并披露该情况。

- 管理人业绩披露限制:除已履行特定对象确定程序的合格投资者、符合规定的基金评价机构外,私募基金管理人不得向不存在私募证券投资基金销售委托关系的机构或者个人提供基金净值等业绩相关信息。

- 基金信息披露限制:除私募基金管理人、与其签署该基金代销协议的基金销售机构外,任何机构和个人不得展示和传递基金净值等业绩相关信息,中国证监会、协会另有规定的除外。

- 基金推介要求:私募基金管理人、与其签署该基金代销协议的基金销售机构应当按照客观、真实、准确、完整的原则展示私募证券投资基金过往业绩,不得将规模小于1000万元、成立期限少于6个月的私募证券投资基金过往业绩用作宣传、销售、排名,不得以误导投资者为目的选择性展示部分私募证券投资基金业绩、私募证券投资基金部分运作周期的业绩,不得展示未经私募基金托管人复核的基金业绩,不得对少于6个月周期的基金业绩进行排名。

五、申赎管理及锁定期

为了引导投资者理性投资、长期持有,中基协在《运作指引》征求意见稿中提出私募证券基金每月至多开放一次申赎,并设置不少于6个月的份额锁定期,市场机构对此普遍认为会影响产品运作的流动性安排。《运作指引》正式稿放开了申赎开放频率,并且对于《运作指引》发布前已备案私募证券基金的申赎及锁定期安排不作强制整改的要求。

《运作指引》正式稿将申赎期的开放频率提升为“至多每周开放一次,每次开放不得超过2天”,对于投资AA级及以下信用债、流动性受限资产合计超过基金净资产20%的,“每次开放不得超过5天”。另外,锁定期由6个月调整为3个月,同时允许通过设置短期赎回费的方式替代锁定期安排,进一步提升私募证券基金产品运作流动性。对于管理人及其员工跟投的情况,份额锁定期亦从12个月缩短为6个月。

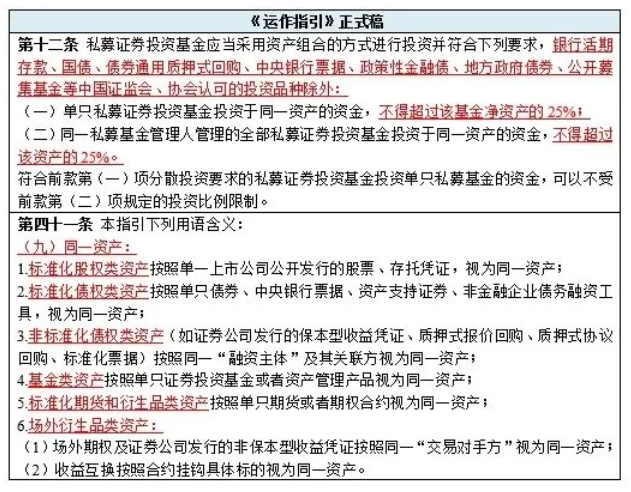

六、组合投资集中度要求及豁免(双25%要求)

为引导私募基金管理人提升专业投资能力,分散投资风险,《运作指引》参照《证券期货经营机构私募资产管理计划运作管理规定》提出了“双25%”的组合投资要求,即单只私募证券基金投资同一资产不超过基金规模的25%,同一私募机构管理的全部私募证券基金投资于同一资产比例不超过该资产的25%。此外,《运作指引》还补充了对于“同一资产”释义、投资比例被动超限后调整要求等内容便于规则落地执行。

根据《运作指引》的规定,对于“双25%”的豁免包括以下情形:

-

银行活期存款、国债、债券通用质押式回购、中央银行票据、政策性金融债、地方政府债券、公开募集基金等中国证监会、协会认可的投资品种;

-

符合第十二条第(一)项标准的私募证券基金投资于单只私募基金不受第(二)项标准的限制(符合第一个“25%”,豁免第二个“25%”);

-

基金合同约定仅以战略配售、非公开发行、大宗交易、协议转让方式投资上市公司股票,全部投资者为专业投资者且单个投资者投资金额不低于300万元的封闭式私募证券基金;

-

基金合同约定90%以上基金资产投资于符合双25%组合投资要求的单只私募基金的私募证券基金;

-

全部投资者为专业投资者且单个投资者投资金额不低于1000万元的封闭式私募证券基金。

七、投资上市公司股票集中度要求

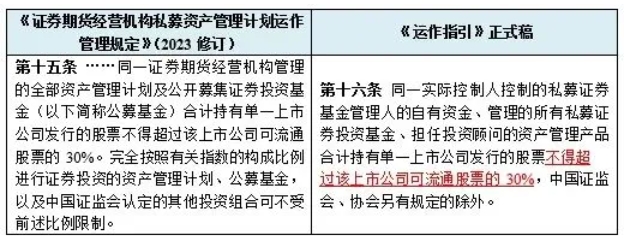

《运作指引》第十六条新增了对上市公司股票的集中度要求,要求同一实控人控制的私募证券基金管理人的自有资金、管理的所有私募证券投资基金、担任投资顾问的资管产品合计持有单一上市公司股票不得超过该公司可流通股票的30%。《证券期货经营机构私募资产管理计划运作管理规定》(2023修订)对此亦有类似规定,但《运作指引》的标准更加严格。

八、场外衍生品交易

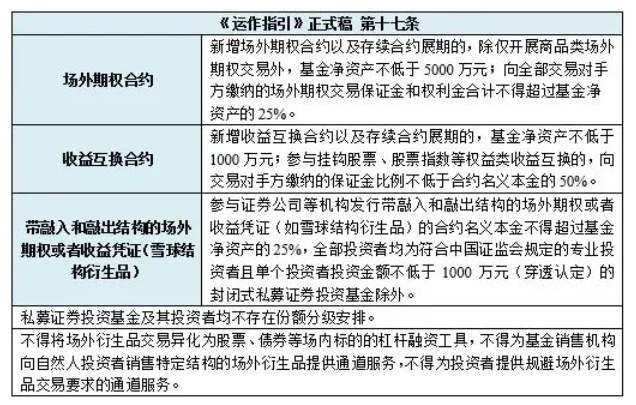

《运作指引》要求私募证券基金以风险管理、资产配置为目标开展场外衍生品交易,从降杠杆、防风险的角度规范单只私募证券基金参与场外衍生品交易的整体风险敞口。

《运作指引》第十七条规定,私募证券投资基金开展场外衍生品交易的,应当以风险管理、资产配置为目标,以国务院金融管理部门认可的机构为交易对手方,并符合下列要求:

九、债券投资交易

《运作指引》第十八条、第十九条对于私募证券基金管理人参与债券交易提出了严格要求,包括投资比例、风险控制等。私募证券基金管理人开展债券投资交易业务应当审慎和里设置投资债券的发行人及所在地区、行业等集中度、价格偏离度、杠杆比例、主体评级、债项评级等风险控制指标,加强对债券交易的动态评估和风险管理。

对于债券投资比例,主要规定如下:

- “双10%”要求:单只私募证券投资基金投资于同一债券的资金,不得超过该基金净资产的10%。私募基金管理人管理的所有私募证券投资基金投资于同一债券的数量,不得超过该债券存续数量的10%,因发行人行使赎回选择权或者进行债券购回,以及其他持有人行使回售选择权导致的被动超标除外。

- “双25%”要求:单只私募证券投资基金投资于同一发行人及其关联方发行的债券资金总额,不得超过基金净资产的25%。同一实际控制人控制的私募基金管理人管理的所有私募证券投资基金投资于同一发行人及其关联方发行的债券的总数量,不得超过相关债券存续数量的25%。

- 质押式回购业务要求:私募证券投资基金开展债券质押式协议回购业务的,质押或者接受质押单一债券的集中度适用本条前两款规定,与单一交易对手方开展回购交易的金额不得超过基金净资产的10%,私募基金管理人应当在该基金下一估值日前将参与债券质押式协议回购业务的交易文件、交易对手方及质押标的等信息提供给私募基金托管人。

- 豁免情况:国债、中央银行票据、政策性金融债、地方政府债券、可转换债券、可交换债券等中国证监会、协会认可的投资品种可以不受本条前三款规定的投资比例限制。

十、总杠杆要求

《运作指引》正式稿第十五条对私募证券投资基金的总资产进行了严格要求,具体内容如下:

- 一般规定:基金总资产不得超过该基金净资产的200%,不得通过场外衍生品等工具规避杠杆限制,不得参与场外配资;

- 特殊规定:基金投向AA级及以下信用债(可转债除外)、流动性受限资产合计超过该基金净资产20%的,总资产不得超过该基金净资产的120%,全部投资者均为符合中国证监会规定的专业投资者且单个投资者投资金额不低于1000万元(穿透认定)的封闭式私募证券投资基金除外。

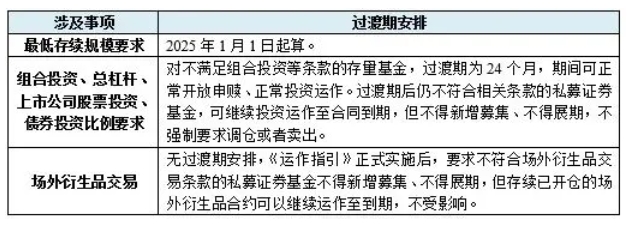

十一、过渡期安排

为确保《运作指引》顺利发布实施,对于部分事项设置了过渡期安排,具体内容如下:

十二、结语

目前监管力度趋于严格成为私募证券投资基金的新常态,其中《运作指引》作为行业规范化的重要一步,不仅强化了基金运作的规范性,也提升了行业专业化和风险管理水平。《运作指引》的要求为私募证券基金管理人带来合规挑战,但长远看,这将促进基金行业的健康、稳定发展。本次《运作指引》对私募证券基金交易的关键环节进行规定,进一步稳定了市场,为私募基金的未来发展奠定了坚实基础。

我们将持续跟进新规实施后的基金备案和运作情况,并及时总结和反馈。

- 相关领域

- 私募投资与基金设立