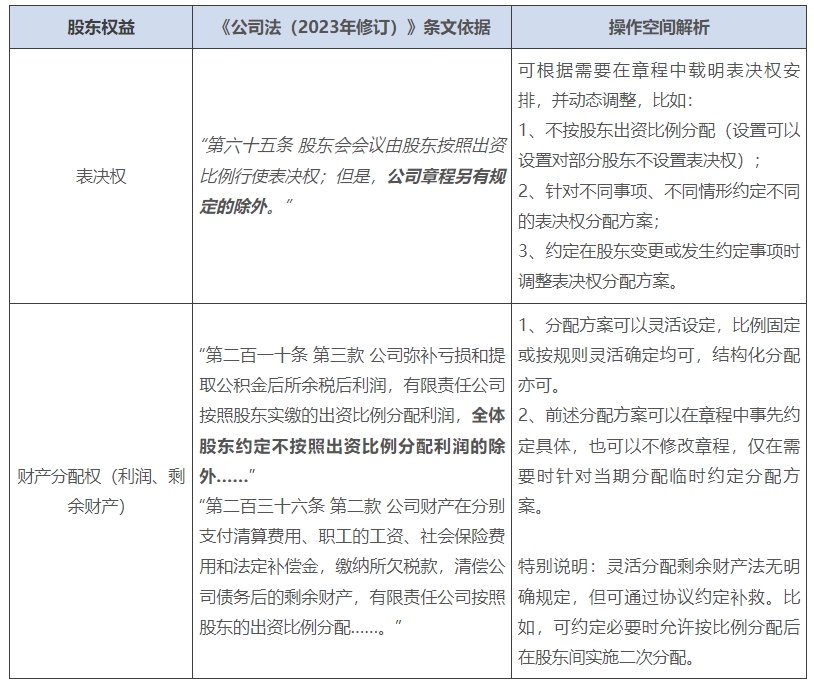

一、法律依据及操作空间

我们先来看看具体的法律依据和操作空间:

二、应用场景举例

接下来,我们结合自身实务经验,分享两个最为常见的、有限公司股东权益差异化安排的具体应用场景,以供参考。

(一)场景一:企业融资过程中,接受对赌形式的“名股实债”投资

所谓对赌形式的“明股实债”投资,指在采用传统的投资对赌形式(即约定在对赌目标不成就时投资方有权要求回购)基础上,设置不可能或几乎不可能实现的苛刻对赌目标,变相赋予投资方要求目标公司/目标公司原股东回购投资机构所持公司股权(“标的股权”)的确定权利(当然,要求目标公司回购,在实际履行层面通常面临减资程序的障碍,实践中使用较少;但该事项非本文聚焦点,故不做展开)。本质上投资机构并不承担目标公司经营风险,谋求在获取固定收益后顺利退出。

对投资方而言,对赌形式的“明股实债”投资模式本质上是债性风险偏好(无意享受股权收益,同时不接受股权投资风险)与对投资方式的内外部约束的调和产物。

对标的公司及原股东而言,接受对赌形式“明股实债”的投资,有利有弊。好处在于原股东所持公司股权比例实际不会被稀释,且可以“借势”投资机构,在优化工商登记层面的股权结构,向市场释放积极信号;弊端在于公司会有比较大的还本付息的压力。

但无论如何,如果企业接受对赌形式的“明股实债”投资,明面上的“股东权益”安排带来的困扰就不可避免。而幸运的是,这些差异化的股东权益设计,将为这些困扰提供一个良好的解决思路。具体而言:

1. 核心痛点

首先,在对赌形式的“明股实债”模式下:尽管投资机构要求原股东/公司回购标的股权的条件会设置为必然触发的条件,但回购标的股权是一项赋予投资机构的“权利”而非要求其必须交还标的股权的义务。原股东就必然会担心,“请神容易送神难”:在公司发展顺利甚至超出预期的情况下,如果投资机构违反默契,“假戏真做”,拒绝行使要求原股东回购标的股权的权利,企图成为公司真正的股东,可能导致原股东所持公司股权被稀释,甚至可能造成控制权旁落。

与此同时,投资机构也会顾虑:如在要求原股东行使回购权时,标的股权公允价值明显超过回购价格,难以论证其行权决策之合理性;如投资机构用于投资的资金非自有资金,而是合法管理的他人资金,则在该情形下要求目标公司/原股东回购标的股权还存在被最终受益主体追责的风险。

2. 解决方案

针对前述痛点,可以考虑在投资协议中和公司章程中作出如下安排:由投资机构持有在投资期限内优先分配利润的股权,但仅享有有限的表决权;且投资期限届满后,投资机构所持股权不再享有利润分配权或仅享有顺位在后的超额收益分配权。

以下简单列举两个具体的利润分配方案(序号为分配顺位)供参考:

➣模式一:①投资机构基础收益(本金×固定收益率×投资期间时长);②投资机构本金;③其他股东投资回报。

➣模式二:①投资机构基础收益(本金×固定收益率×投资期间时长);②投资机构本金;③其他股东基础收益(本金×相同或更高的固定收益率×投资期间时长);④其他股东投资本金;⑤全体股东超额收益。

3. 方案解析

通过前述方案设计:

1、投资机构所持股权表决权受限,原股东始终保持公司的控制权;且投资期限届满后无需再向投资机构分配利润,或仅需向其分配顺位在后的超额收益。如此,即便投资机构拒绝原股东回购标的股权,对原股东亦无实质影响。

2、投资机构所持股权表决权受限,且投资期限届满后不再享有利润分配权或仅享有顺位在后的超额收益分配权,即便原股东行使回购权时标的股权公允价值明显超过回购价格,投资机构回售股权之决策亦具备商业合理性。

(二)场景二:民营企业与国有企业合作

民营企业与国有企业合作也是常见的共赢发展模式:一方面,对民营企业而言,与国有企业合作通常可能在提升市场信誉度与认可度、降低融资成本、获取政策支持、进入特定区域市场等方面获得回报;另一方面,国有企业可通过合作受惠于民营企业在经营能力、创新能力、核心技术、市场认可度等方面可能拥有的优势资源,同时也能满足国有企业支持地方招商引资、带动社会投资等政策职能的实现需求。

即便如此,合作实施过程中双方少不了各自的顾虑,而股东权益的差异化设计,同样可以让这些顾虑在一定程度上得到消解。

1. 核心痛点

对民营企业股东而言,最大的担忧莫过于国有企业过度干预经营;而国有企业股东则会担心民营企业股东对合作企业管理不善导致其投资贬值。

2. 解决方案

针对前述痛点,我们给出的解决方案是:合作企业由国有企业占有高比例的出资,但仅享有低比例表决权;作为权利义务的平衡,赋予国有企业股东重大事项的否决权,并使国有企业股东享有利润的优先分配权。

3. 方案解析

通过前述方案的设计:

1、以国有企业高比例出资,可减轻民营企业出资的现金流压力,同时放大合作企业中的国有企业信誉杠杆,为合作企业获取低成本融资提供便利;

2、但仅赋予国有企业低比例表决权,避免国有企业过度干预合作企业经营管理;同时使国有企业保留重大事项的否决权,通过参与重大事项决策对民营企业管理合作公司进行制约。

三、结语

限于篇幅,我们未对应用场景进行全方位的描述。实际上,股东权益的差异化安排的运用空间远不止于此:仅在股权类信托中,根据委托人需求可实施的各类差异化安排即多种多样、因事而异,完全可以按照委托人诉求进行个性化定制(例如,通过表决权差异化安排所形成的双层乃至多层股权结构,将公司控制权与主要财产权益分离,可以保证作为委托人的股东一方面保持对公司的直接控制权,同时使公司大部分利润/剩余财产纳入股权信托实现风险隔离)。

对企业家而言,无论是商业交易场景还是财富管理场景,控制风险与达成目标同等重要,股东权益差异化安排作为法律工具能够有效平衡以上两项需求,值得关注。

- 相关领域

- 金融与资产管理