一、从“301调查”到“245%关税”

1.“特朗普政策”演变的四个阶段

- 试探期(2018-2020):基于“301调查”(即反补贴反倾销调查)对3600亿美元中国商品加征25%关税,涉及机电、化工等领域。

- 僵持期(2021-2023):中美签署第一阶段贸易协议,但执行率不足50%,美国对华技术出口管制常态化,如实体清单扩容至600余家中国企业。

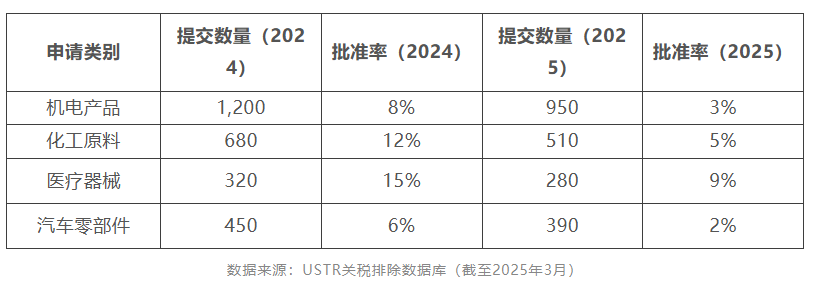

- 激化期(2024-2025):美国对钢铁、铝、半导体等180亿美元商品分阶段加税,光伏组件税率从25%提至50%。中国大量企业发起豁免申请,通过者寥寥(见下图)。

- 白热化(2025):4月2日,特朗普签署行政令,宣布国家紧急状态,对所有贸易伙伴征收10%基准关税,对华额外加征34%“对等关税”,主要商品类别包括电子设备、机械、化工产品、纺织品、光伏产品及汽车零部件等;4月5日,基准关税生效,覆盖所有贸易伙伴;4月9日,对15国加征差异化税率,中国综合税率升至73.3%;4月10日,美国对华商品税率提至125%。4月13日,美国对消费电子、半导体设备等20类商品豁免关税,涉及6440亿美元进口额,但保留芬太尼相关20%特别关税;4月11日,美国将对华“对等关税”提高至84%,并提高输美小额包裹关税。截止4月25日,已将对华关税提高至145%,部分商品(如注射器)税率飙升至245%。

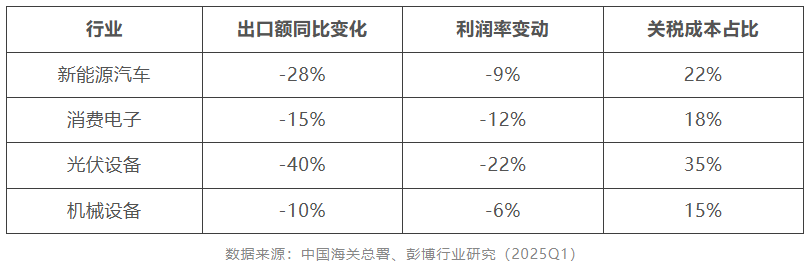

- 今年以来中国企业的部分重点产品之出口额度均已大幅下滑(见下图)。

2.中国的回应

- 中国对美商品加征125%关税。

- 农产品:对美大豆加征245%关税,导致艾奥瓦州豆农损失42亿美元,中国转而从巴西进口大豆占比升至78%。

- 高科技领域:对波音飞机加征125%关税,东航取消20架737MAX订单;对稀土实施出口管制,美国雷神公司导弹制导系统产能下降50%。

- 规则博弈:45国在世贸组织支持中国,谴责美国单边主义。

二、对美贸易的风险应对

3.履约风险管理:

- 国际贸易领域关税政策调整引发的履约成本陡增,其法律定性尚存争议,各地法院及各国法院的裁判标准未完全一致。有的法院倾向于将关税调整排除在不可抗力适用范围之外。以广东省广州市中级人民法院(2021)粤01民终1487号判决为例,法院认为:一世公司提交的关于中美贸易战里中方对进口美方的货物提高关税的公告时间在2018年5月,但案涉交易发生在2019年,对此一世公司应该能充分预见,不属于其所称的突然发生的不可抗力因素。

- 据我们的检索,目前在美国、加拿大及英国等国还没有出现典型的“关税政策是否构成不可抗力”案例,各国对于不可抗力的司法认定均较为严谨。非合同明文约定将关税作为不可抗力的情况下,恐怕难以在法院获得支持。在关税政策频动的背景下,企业应将关税风险纳入常规商业考量,通过合同约定关税分担机制、投保政治风险等主动管理措施,替代被动援引不可抗力条款的消极应对策略。

4.关税合规体系建设:

- 组建专业团队进行关税筹划,建立完善的关税合规体系。依据USTR官网公布的关税豁免清单,对经营商品的HTSUS子类别进行全面筛查,准确确定产品的归类、原产地等信息,确保商品分类符合美国海关要求。

- 构建三重证明体系,包括基础法律文件、海关申报文件和补充证据材料,以增强申报的可信度。

5.贸易救济调查风险管理:

根据美国ITC官网相关公开数据,2024年美国对华发起12起双反调查,另有26起337调查,主要涉及电子及通信设备、消费品和工业设备等领域。建议中国企业提前储备律师资源,积极应诉,善用政府与行业协会的资源,多管齐下,以完备的体系,全方位的保障自身合法权益。

结语

当前国际地缘政治背景下,美中贸易关系将长期受特朗普政府之关税相关政策影响。中国企业有必要将法律合规管理一以贯之,因应不同的司法区域选择适用不同的法律,充分保护自身商业利益,在新形势下走好出海之路。

- 相关领域

- 税务