2024年3月20日,《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》(下称“《解释》”)正式施行,以司法解释的形式明确了不以骗抵税款为目的、没有造成税款损失的行为不构成虚开增值税专用发票罪,即判断是否造成“税款损失”,是认定行为构成虚开犯罪与否的核心要件之一。

虚开犯罪中的“有货虚开”是指受票方与上游商家进行了真实交易,但受票方并非从上游商家取得发票,而是从其他主体获取发票予以抵扣。“有货虚开”因其兼具“真实交易”的表象与“税收链条断裂”的潜在风险,其是否有造成税款的损失、是否构成犯罪一直是理论与实务界争议的核心问题。笔者通过分析争议,认为现有争议的根源在于概念的理解错误以及对税款损失的判断停留在形式化层面,未能穿透交易表象进行全链条的实质审查。

因此,本文拟洞察争议背后的根本原因,在厘清“有货虚开”行为的概念及与“如实代开”的相互关系的基础上,结合增值税流转链条分析“有货虚开”在不同情形下的税款流转路径,从本质上剖析“有货虚开”的行为是否造成税款损失,从而为“有货虚开”行为的罪与非罪划清边界。

一、争议溯源:“有货虚开”是否造成税款损失

“有货虚开”是否会造成国家税款的损失在司法实践中有较大的理解分歧,第一种观点认为,“有货虚开”与“如实代开”属于同一种模式,不会造成税款的损失;第二种观点认为,“有货虚开”实质造成了税款的损失。笔者认为,以上两种观点均过于绝对化,没有针对“有货虚开”行为进行具体分析,从而导致了司法实践出现标题的司法处理结果。

为厘清“有货虚开”模式是否造成国家税款的损失,笔者将通过对比争议的观点,提炼矛盾内核,从而探析哪一类“有货虚开”行为会造成国家税款损失而构成犯罪。

(一)表层原因:未能厘清“如实代开”与“有货虚开”的关系

司法实践中关于“有货虚开”是否造成税款损失的争议,表层原因在于未能厘清“如实代开”与“有货虚开”的关系。现有观点可归纳为两类:其一,等同论,认为二者均以真实交易为基础,未造成税款损失,故“有货虚开”应参照“如实代开”作无罪认定;其二,异质论,主张二者行为模式及税收后果存在本质差异,“有货虚开”因税收链条断裂必然导致税款损失。

1.等同论:机械嫁接“如实代开”的无罪逻辑

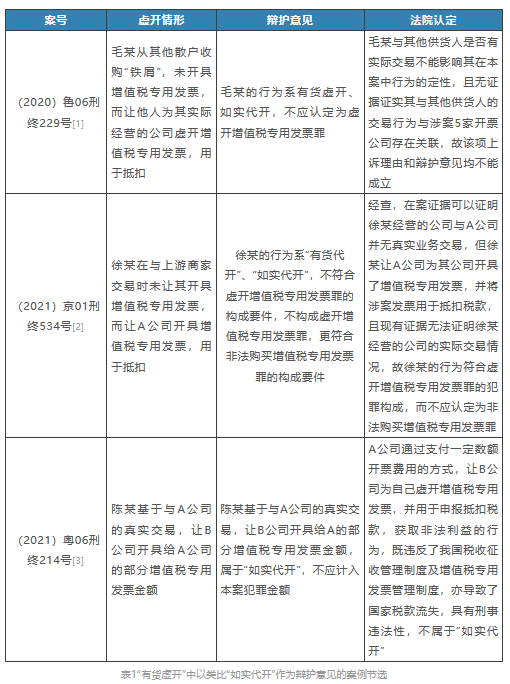

由于“如实代开”不会造成国家税款损失、不构成虚开增值税专用发票罪的观点已经由司法解释、最高法答复、刑事审判参考案例的形式完成固定。因此,在司法实践中认为“有货虚开”不会造成税款损失的观点将“有货虚开”与“如实代开”的概念高度捆绑。该种观点认为,在表面上“有货虚开”看似虚开,但从实质上看却是“实开”,因为受票企业主观上不存在骗取国家税款的故意,客观上也不会造成国家税款损失,这种如实代开行为实质上并不符合虚开增值税专用发票罪中的“虚开”规定。如在下表统计的案例中,不少辩护律师都在“有货虚开”案件中提出类似的辩护意见,认为被告人的行为属于“如实代开”,不应认定为虚开增值税专用发票罪。

2.异质论:片面割裂行为模式的共性基础

异质论认为,“如实代开”与“有货虚开”并不是相同的概念。该种观点认为,“有货虚开”是购买方与销售方约定以不含税价格购进货物,然后找第三方代开发票,其实质是没有缴纳进项税却妄图通过支付开票费虚开专票进行抵扣,与“如实代开”不造成税款损失的模式有着本质的区别。

如在人民法院案例库发布的“赵某某等虚开增值税专用发票案”,法院认为“有货虚开”实际是把在第三方购买的发票用于没有缴纳税款的业务抵扣,虽然受票方与第三方有实际交易,但在受票方在购买环节没有缴纳税款,因此其也无权抵扣,其在第三方购买发票用于抵扣税款,造成了国家税款的损失。[4]此外,上海人民检察院第二分院四级高级检察官在2024年第11期的《人民检察》中也提及:“在‘有货虚开’的情形下,增值税的流失是因为开票方、实际销售方、受票方瓜分了国家增值税款,该税款的流失是开票方虚开增值税专用发票导致的,与受票人是否与开票人以外的第三人存在真实交易没有必然联系。[5]

异质论者虽强调“有货虚开”与“如实代开”的本质区别,却未正视二者在真实交易基础上的共性,导致对税款损失的判断流于形式。例如,(2021)粤06刑终214号案中,法院认定A公司通过支付开票费虚抵税款的行为已造成国家税款损失,不属于“如实代开”,但并未指出具体造成税款损失的主体与过程。在“有货虚开”的部分情形,不会造成国家税款的损失,异质论者未就增值税流转的全流程进行分析,而将“有货虚开”模式全然认定会造成国家税款的损失显然过于绝对化,如在智某虚开增值税专用发票罪一案中,行为人无票采购原料导致缺少进项发票,为平账需要,行为人以8%-10%的低于法定税率的价格,从无真实贸易关系的第三方公司购买进项增值税专用发票,并用于抵扣。最终,人民法院认为,在不能证明智某有骗取抵扣税款或帮助他人骗取抵扣税款故意的情况下,仅凭找其他公司代开发票的行为就认定构成此类犯罪不符合立法本意,也不符合主客观相一致原则和罪责刑相适应原则,行为人无骗税目的,且未造成税金损失,判决行为人无罪。

由此可见,因“有货虚开”与“如实代开”关系未能厘清,直接导致司法实践中对“有货虚开”是否能造成税款损失形成了截然不同的判断。

(二)深层原因:形式化分析税款的损失

司法实践中对“有货虚开”是否造成税款损失的争议,除未能厘清“有货虚开”与“如实代开”的关系以外,更深层的症结在于对税款损失的判断长期停留于形式化分析层面,未能穿透交易表象、立足增值税全链条进行实质化审查。这种形式化分析主要表现为以下两方面:

第一,机械化理解“税款损失”构成。首先,机械化理解“税款损失”的第一面向是将受票方与开票方是否有真实的交易作为判断“税款损失”的唯一依据,如(2021)京01刑终534号案例中,在法院裁判说理部分,认为受票方与开票方没有真实交易,因此存在“税款损失”,构成虚开增值税专用发票罪。这种理解显然没有基于增值税的流转过程对“税款损失”作出实质分析,如在“如实代开”的情况下,受票方与开票方也不存在真实交易,但也并未造成国家税款的损失。

其次,机械化理解“税款损失”第二面向是将“税款损失”等同于“受票方不当得利”,认为只有受票方通过虚开发票获得超额抵扣利益才构成损失。这种理解显然与增值税的征收逻辑相悖。根据《增值税暂行条例》第四条,纳税人应纳税额为当期销项税额抵扣进项税额后的余额。若开票方虚开销项发票后未实际缴纳税款,其本质上截留了本应通过销项税上缴国库的资金,即便受票方未超额抵扣,国家仍因开票环节的税款缺位而遭受损失。例如,在“有货虚开”案件中,若开票方实施“暴力虚开”行为,开票方通过注册空壳公司大量虚开发票后逃匿,即便受票方抵扣金额未超出真实交易范围,国家税款仍因开票方未缴纳销项税而实质损失。此时,机械认定“无受票方超额抵扣即无税款损失”,显然是对增值税征管机制的误读。

第二,忽视税收链条的关联性与闭合性。形式化分析未能认识到增值税链条中各环节纳税义务的关联性。《解释》第十条强调,对虚开犯罪应“结合纳税人的申报抵扣、税款缴纳情况等作实质性判断”。例如,在“有货虚开”的开票方实施“双向虚开”行为的案件,开票方通过虚构进项发票抵扣其虚开的销项税款,表面上形成“闭环”掩盖税款损失,但实质上其进项发票对应的交易纯属虚构,导致国家既未在销项环节取得税款,又在进项环节错误退还“虚假抵扣”对应的税款,形成双向损失。若仅孤立审查单环节的发票开具与抵扣,必然无法识别此类隐蔽的税款损失路径。

因此,下文将针对“有货虚开”是否会造成税款损失争议背后的表层原因以及深层原因,对“有货虚开”与“如实代开”的概念做出界定,从而厘清两者的关系,并就增值税全链条,对“有货虚开”犯罪中的税款损失进行实质的判断。

二、分析税款损失的前提:厘清“有货虚开”与“如实代开”的关系

在司法实践中,不少认为“有货虚开”不会造成税款损失的观点,都认为“有货虚开”的行为与“如实代开”的行为是相同的。对于“有货虚开”的行为,应参照“如实代开”行为的认定与处理,不应认定造成了税款的损失,进而构成虚开增值税专用发票罪。因此,探讨“有货虚开”是否导致税款损失之前,需要厘清“有货虚开”与“如实代开”的关系。

(一)本概念:“有货虚开”的概念

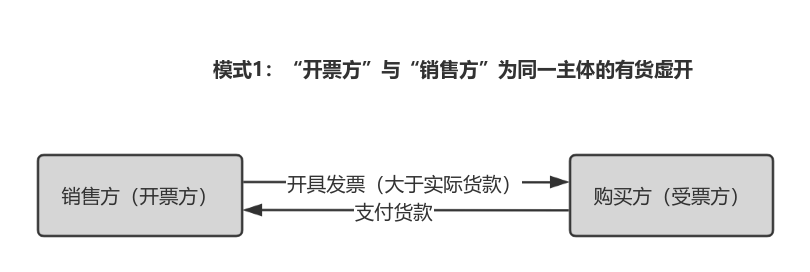

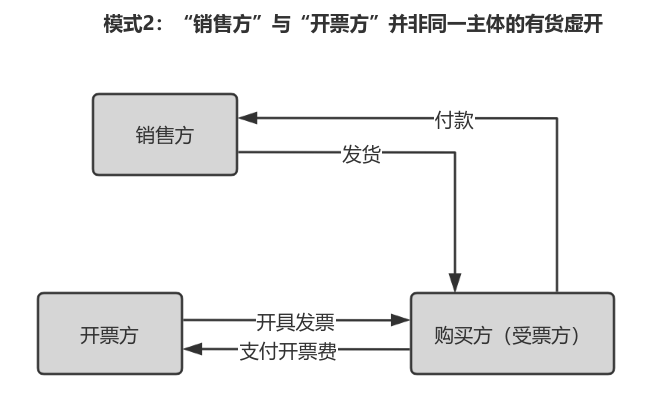

“有货虚开”的核心要点在于受票方与上游商家进行了真实交易,广义上的“有货虚开”的情形主要有以下两种:第一种模式是销售方与开票方为同一主体,开票方真实销售货物,但超过开出实际应抵扣业务对应税款的增值税专用发票,《解释》的理解与适用中,认为该种模式是《解释》第10条第1款第2项“有实际应抵扣业务,但开具超过实际应抵扣业务对应税款的增值税专用发票、用于骗取出口退税、抵扣税款的其他发票的”情形,应当认定构成虚开增值税专用发票罪。第二种是销售方与开票方不为同一主体,开票方未真实销售货物,受票方与上游的其他商家存在真实交易,但上游商家由于各种原因未给受票方开具发票,受票方为抵扣进项税款,让开票方虚开相应的发票用以抵扣进项税款。

第一种模式已符合《解释》的规定,被认定为虚开增值税专用发票的典型模式,在实务和理论中不存在较大的争议,因此在本文不再展开讨论,本文着重讨论的是第二种“有货虚开”的模式。

该种“有货虚开”模式的主要特质有以下几点:1.关于主体:开票方与销售方并非为同一主体。2.关于抵扣链条:购买方(受票方)以开票方开出的发票作为从销售方买入货物的进项发票抵扣。3.关于交易:购买方(受票方)与销售方之间存在真实的交易。

(二)关联概念:“如实代开”的概念

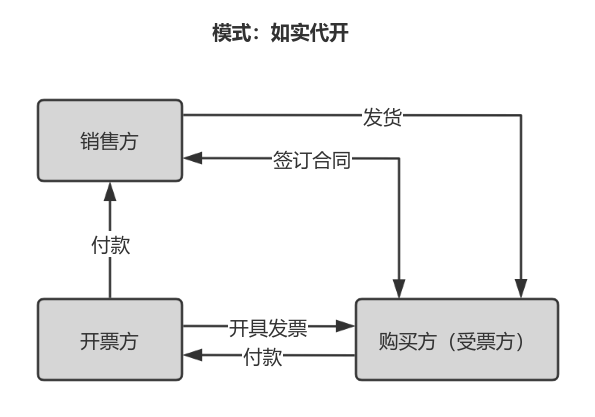

如实代开是指销售方与购买方(受票方)发生交易,本应由销售方开具发票,但是销售方本身没有开票资质,而由与交易无关的第三方代销售方根据实际交易情况向购买方(受票方)开具发票。

“如实代开”的模式主要有以下的特质:1.关于主体:开票方与销售方并非为同一主体。2.关于意思联络:购买方(受票方)通过开票方把款项转给销售方,开票方和销售方之间具有意思联络。3.关于抵扣链条:购买方(受票方)以开票方开出的发票作为从销售方买入货物的进项发票抵扣。4.关于交易:购买方(受票方)与销售方直接存在真实的交易,且开票方开具发票中的价税款与购买方(受票方)支付的款项保持一致。

(三)两者关系:“有货虚开”与“如实代开”应为包含关系

在司法实践中,通常以下述几点区分“有货虚开”与“如实代开”:第一,购买的货物价格是否含税。“有货虚开”的购买方(受票方)以不含税价在销售方购入货物,但让开票方开出的发票是价税合计,开票的价税合计数额与实际销售价存在差异,但在“如实代开”中通过开票方支付给销售方的款项是真实的价税合计。第二,开票方与销售方是否有相应的意思联络。在“如实代开”的模式中,购买方(受票方)支付的货款是通过开票方转入销售方,双方存在的意思联络,双方可视作事实上“挂靠”,可作为同一主体看待;在“有货虚开”的模式中,实际的销售方与开票方并无意思联络,只是通过受票方的操作将货款和发票完成“移花接木”。第三,资质问题。在“如实代开”的模式中,通常是销售方不具有开具增值税专用发票的资质才找到开票方请求帮忙开具发票,但在“有货虚开”的模式中,销售方不开具发票的原因通常是购买方(受票方)想以更低的不含税价购入货物,因此不要求销售方开具发票,销售方的开票资质则不在其关注之列。

但笔者认为,上述观点均未能把握住“有货虚开”与“如实代开”的核心,仅通过某些表象把两者强行区分为两种模式。实际上,“有货虚开”的模式中应当包含了“如实代开”的模式,因为从“有货虚开”的定义中可知,“有货虚开”的核心要点是购买方(受票方)与销售方存在真实交易,但未基于该笔真实交易开具发票,购买方(受票方)通过支付开票费购买相关发票用于抵扣进项。对于“如实代开”的模式也完全符合“有货虚开”的核心要点,只是在其基础上增加了购买方(受票方)支付的价税款与开发方开具发票的票面价税款一致、开票方与销售方的意思联络的特殊要点。

换言之,无论是“如实代开”还是“有货虚开”,共同的本质都是购买方(受票方)与销售方有真实交易,但没有基于真实业务而开具增值税专用发票行为。“有货虚开”在形式上是否可以类比为“如实代开”并不是刑法意义上的判断,“如实代开”不构成虚开增值税专用发票罪是因为该行为不以骗税为目的,且没有造成国家税款的损失。讨论司法实践中的“有货虚开”行为是否构成虚开增值税专用发票罪,不在于判断其是否与“如实代开”为同一种模式,而是需要切实地判断“有货虚开”模式下,哪种情况会造成国家税款的损失。

三、税款损失分析的展开:“有货虚开”模式税款损失的链条化判断

在厘清“如实代开”与“有货虚开”的关系后,我们已经明确了“如实代开”因其不具有骗税目的且未造成国家税款损失而不构成虚开增值税专用发票罪,而主张“有货虚开”不造成税款损失的观点认为,当受票方支付给销售方的价款与开票方开具的发票价税总额一致时,受票方仅通过该发票抵扣税款,其应缴与实缴税款相等,故无国家税款损失。然而,若“有货虚开”不造成损失,则虚开行为无利可图,也便失去了存在的必要性。因此,判断“有货虚开”是否造成税款损失,需结合开票方与受票方的纳税申报情况,进行全链条综合分析,而非仅聚焦于受票方的抵扣环节。以下将具体探讨“有货虚开”模式下税款流向的典型情形,并总结其是否被认定构成犯罪的关键要素:

(一)“有货虚开”不会造成税款损失的模式总结

1.模式介绍

“有货虚开”模式中不会造成国家税款损失的情形是“如实代开”,在该种情况下,开票方根据购买方(受票方)向销售方支付的货款开具发票,并将该笔收入如实申报、如实纳税,购买方(受票方)将取得的发票如实予以抵扣。

2.税款流向分析

在此过程中,开票方如实缴纳了税款,购买方(受票方)拿到开票方开具的发票后如实抵扣,没有一方因开具发票造成了国家税款的损失。

(二)“有货虚开”会造成税款损失的模式总结

1.虚开发票价税款与货物价税款一致的情况

(1)模式一:开票方收购富余票造成税款的损失

模式介绍

富余商家在将货物销售给不需要发票的主体时,没有进行纳税申报,导致企业的销项和进项无法匹配,出现了进项发票远大于销项发票的情况,为避免税务机关对于企业异常情况的稽查,也为了抵扣进项税款,富余票商家便向开票方(虚开方)开出发票,在向购买方(受票方)开出销项增值税专用发票后,开票方(虚开方)则可以通过富余商家的富余票作为进项发票完成税款的抵扣。

税款流向分析

在该情况下,税款的损失发生在开票方(虚开方),具体如下:首先,在虚开发票的价税合计与真实交易支付的款项保持一致的前提下,购买方(受票方)与富余票商家的应缴税款和实缴税款是一致的,因此并没有造成税款的损失。富余票商家本应缴纳的税款为销售给不需要发票的主体的税款(销项)减去从上游商家购入的货物的税款(进项),富余商家把本应申报的税款通过“移花接木”的形式开具了给开票方(虚开方),其实际缴纳的税款与应当缴纳的税款一致。同理,购买方(受票方)本应在接受销售方的发票予以抵扣进项,但销售方因各种原因未能开票,因而以开票方(虚开方)的开具的发票予以抵扣进项,其实际缴纳的税款与应当缴纳的税款一致。其次,开票方(虚开方)本应在向购买方开具发票后缴纳税款,但其以富余商家的富余票抵扣,导致税款的损失。由于开票方(虚开方)与富余票商家并无真实交易,开票方(虚开方)不能以富余票商家开具的富余票抵扣销项税款。开票方(虚开方)本应在向购买方(受票方)开具发票后缴纳销项税,但其通过收购富余商家的富余发票,将本不应抵扣的税款,予以抵扣,导致了国家税款的损失。

综上,在开票方收购富余票的情况下,开票方将本应缴纳的销项税款以购买的富余票抵扣,造成了国家税款的损失。

结语

“有货虚开”作为虚开增值税专用发票的常见形式,表面上看似未直接导致税款损失,但通过对增值税流转链条的全面分析可见,其在特定情形下可能造成国家税款的隐性损失。因此,要走出现有司法实践中直接将“如实代开”的无罪结论简单套用于所有“有货虚开”模式、仅进行形式审查税款损失的误区。唯有将“有货虚开”置于增值税全链条中进行实质性审查,才能精准识别税款损失的具体路径,从而实现罪与非罪的精准划分。

注释:

[1]毛某虚开增值税专用发票、用于骗取出口退税、抵扣税款案,山东省烟台市中级人民法院刑事判决书,(2020)鲁06刑终229号。

[2]徐某虚开增值税专用发票、用于骗取出口退税、抵扣退税发票案,北京市第一中级人民法院刑事判决书,(2021)京01刑终534号。

[3]杜某公司虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪案,广东省佛山市中级人民法院刑事判决书,(2021)粤06刑终214号。

[4]赵某某等虚开增值税专用发票案,人民法院案例库案例。

[5]金懿:《虚开增值税专用发票罪“税款损失”要素探析》,《人民检察》2024年第11期。

- 相关领域

- 经济犯罪与刑事合规