近期,中国商务部针对某美国科技巨头以20亿美元收购一家国内AI独角兽企业一案启动合规评估调查,引发法律圈与创投圈广泛关注。这一看似单一的交易审查,实则指向当前AI企业跨境并购中日益盛行的“新加坡清洗”(Singapore Washing)架构——一种意在通过法律实体重构、资产与人员迁移,实现企业法律属性与运营重心的跨境转移,进而规避相关监管的架构重组模式。

在全球AI技术竞争白热化、各国监管政策持续收紧的背景下,这类架构正面临合规考验。本文将从法律实务视角为读者拆解:在跨境并购以AI Agent为代表的新一代AI技术的场景下,被并购的核心资产究竟是什么?“新加坡清洗”模式的运作机制与核心目标是什么?为何这项看似“周全”的设计,在中国法律框架下会触碰多重合规红线?笔者将尝试为境内AI企业和投资机构梳理跨境并购中可能存在的合规风险与潜在问题。

一、核心资产:驱动AI企业跨境并购的价值核心

不同于传统TMT行业聚焦用户规模的并购逻辑,AI时代的并购核心已从“用户资产”(流量)转向“生产力资产”(能力、效率)。就本次审查所涉被收购公司掌握的AI Agent(以下简称“AI智能体”)技术而言,其所拥有的“代码即行动”(Code as Action)的技术特性被视为通往“通用人工智能”(AGI)的关键路径。区别于传统大语言模型仅能生成文本的局限性,AI智能体能够自主拆解任务、编写代码并执行任务,实现从“文本输出”到“实际产出”的跨越。以用户订购机票的场景为例,传统模型仅能告知用户航班与价格优势等信息,而AI智能体却能通过学习用户的偏好与习惯,调用API完成查询、选座、支付到添加日程的全流程闭环。显见,AI智能体已经从提供建议的“咨询顾问”,跃迁为能够完成基础工作的“执行者”。

AI智能体的生产力价值正是当前海外收购方聚焦的并购核心资产,具体体现为以下四个方面,且均具备敏感性:

- 团队:掌握底层核心逻辑与技术秘密的工程师团队,其积累的技术经验与研发能力构成核心竞争力;

- 算力:对接境外顶级大模型API的技术接口,以及支撑模型运行的算力调度通道,这是AI模型持续迭代的关键基础;

- 算法:具备高推理能力的算法模型权重,这包含企业长期研发的技术成果与知识产权;

- 数据:基于海量用户交互进行的“人类反馈强化学习”(RLHF)所积累的数据与训练经验,为模型优化提供推动力。

该等核心资产的技术敏感性,导致直接跨境并购在现行法律框架下存在障碍,进而催生出“新加坡清洗”架构重组模式。

二、架构拆解:“新加坡清洗”的运作逻辑与核心目标

近年来,为应对监管压力与地缘政治风险,包括境内AI企业在内的众多依赖跨境业务、涉及核心技术或数据的出海企业(为便于下文分析,以下统称“目标企业”),在传统红筹/VIE架构的基础上引入“新加坡清洗”(Singapore Washing)这一特殊架构重组模式,其核心是通过一系列法律与实操安排,切断与中国境内的法律关联,实现目标企业的“国籍”向新加坡的变更,从而规避相关监管约束。

(一)“新加坡清洗”的架构重组步骤

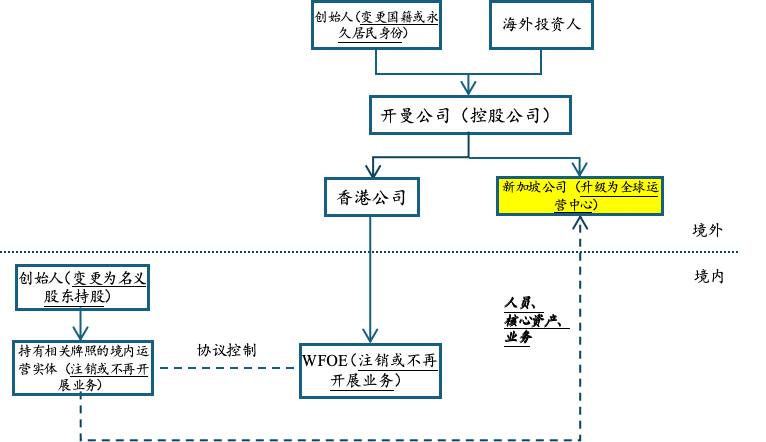

在传统的红筹/VIE架构下,目标企业通常会搭建“BVI公司→开曼公司→香港公司→境内运营实体”的标准跨境架构,其中若增设新加坡公司,常作为区域业务分支,核心功能是开拓海外市场、优化区域运营效率,并不涉及公司核心资产与决策权限的转移。而“新加坡清洗”本质是对前述传统架构的重构,核心是将新加坡公司从区域分支机构定位为集团的核心运营主体,并通过一系列重组,切断与境内的核心关联。其基本步骤如下:

- 主体转移:目标企业在原有开曼控股公司(Cayman Holdco)体系下,增设新加坡子公司。通过股权重组、业务划转、核心职能交接等方式,逐步将其从境外分部提升为集团的全球业务运营中枢。通过修订集团公司内部组织文件,确立新加坡公司作为战略决策中心及核心资产持有主体的法律地位,使其在法律形式上取代原中国境内子公司的核心职能,完成从“中国驱动”到“新加坡驱动”的架构重塑。

- 资产转移:将全球SaaS合约、API接口许可及云基础设施账户(如AWS、Stripe)的主体变更为新加坡公司;同时完成核心知识产权(专利、注册商标、软件著作权)的权属变更登记。更重要的是,针对AI企业,其核心资产往往并不体现为登记在册的权利凭证,而是底层代码与算法模型。目标企业将Git代码库、模型权重文件,从境内服务器迁移至境外服务器,并在境外的云基础设施上完成重新部署,切断境内的访问权限,以实现技术资产的完整转移。

- 人员迁移:将创始人、CTO及核心研发团队整体迁移至新加坡,重新签署劳动合同,境内实控人通常会同步变更国籍或永久居民身份;同时裁撤境内团队、注销境内运营公司,以证明目标企业的“实质运营”位于境外。此外,为满足新加坡税收居民身份及“经济实质”(Economic Substance)等要求,目标企业会把董事会与战略决策等重大会议的召开地点统一选定在新加坡,确保核心管理层常驻当地,并保留真实的本地办公记录,以证明新加坡公司并非“空壳”,而是真实的境外经营实体。

对于一家已搭建境外架构的目标企业,下图简要示意其“新加坡清洗”架构的重组过程:

(二)“新加坡清洗”的目标

开展“新加坡清洗”的主要动因,在于应对美国近年来建立并快速强化的对外投资安全审查机制(Outbound Investment Security Program)。该机制常被业界称为“反向CFIUS”,其正式法律基础来源于美国政府于2023年发布的《关于解决美国对受关注国家特定国家安全技术和产品投资的行政令》(Executive Order: 14105)[1],以及美国财政部据此发布的最终实施细则[2](以下简称“最终规则”)。

根据上述制度安排,一家“美国主体”(U.S. Person,包括美国公民、永久居民及依据美国法律设立的任何实体等)直接或间接投资于一家开展“受约束活动”(Covered Activities)的“受约束外国主体”(Covered Foreign Person)或者对其开展股权收购,其行为将受到管辖与限制,视技术敏感程度不同,分别属于“需通报交易”(Notifiable Transaction)或“禁止类交易”(Prohibited Transaction)[3]。在此规则下,对于寻求美元基金融资或美国企业并购的目标企业而言,最关键在于“受约束外国主体”的认定:

- 直接认定:根据最终规则,若目标企业本身即为一家“受关注国家主体”(Person of a Country of Concern,例如公司的主要经营地位于中国(包括香港与澳门特别行政区)或者总部设立在中国),并且从事了“受约束活动”,则直接落入监管范围[4]。

- 穿透认定:这是“新加坡清洗”试图规避的核心。根据最终规则,即使目标企业是设立在开曼、BVI群岛等非受关注国家的离岸控股公司,但只要其持有中国境内开展受约束活动实体的权益,且50%以上的收入、净收入、资本支出或运营费用来源于该实体,则该开曼或BVI控股公司仍会被穿透认定为“受约束外国主体”[5]。此外,目标企业由受关注国家的公民或永久居民持股超50%也会落入管制范围[6],这也是前文所述目标企业实控人往往需要变更国籍或永久居留身份的原因。

“受约束活动”包括AI、量子信息技术及半导体三大领域。根据最终规则,若涉及开发极高算力的专用AI模型,则该项投资或收购交易很可能会被直接归类为禁止类交易[7]。

基于上述要求,对于具备中国技术背景、研发团队、资产及业务的AI企业而言,正是希望依托“新加坡清洗”的结构性安排,实现公司主体、核心运营及治理结构的境内实质性剥离,从而规避相关融资或并购交易被纳入最终规则的管制范围。

三、合规警示:中国法律框架下的监管红线

“新加坡清洗”的结构性安排虽然在形式上可能满足美国的监管要求,但在中国当前的监管体系下,仍面临不可规避的法律约束,这也是本文引言中相关部门启动合规评估调查的重要原因。

(一)技术出口管制

在AI跨境并购的语境下,中国对技术出口的监管内涵已发生深刻变化。对于以AI智能体为核心技术的境内目标企业开展境外并购,依据《中华人民共和国出口管制法》《中华人民共和国技术进出口管理条例》(以下简称“《技术进出口管理条例》”)及《中国禁止出口限制出口技术目录》(以下简称“《目录》”),监管层面已建立起一套严格的审查体系。尤其是2023年新修订的《目录》发布之后,相关AI技术,尤其是AI智能体技术,虽未被直接列明,但基于其核心技术特征,实质上已落入限制出口范畴。

《目录》编号086501X第18项明确将“基于数据分析的个性化信息推送服务技术”列为限制出口技术。该项技术包含五个控制要点:①基于海量数据持续训练优化的用户个性化偏好学习技术;②用户个性化偏好实时感知技术;③信息内容特征建模技术;④用户偏好与信息内容匹配分析技术;⑤用于支撑推荐算法的大规模分布式实时计算技术等。

如上所述,AI智能体在运作过程中,会掌握用户的个性化需求与习惯,这背后是海量用户数据、精确到个人的学习和推荐。例如,当用户下达“帮我订机票”的指令时,智能体需要基于对该用户此前众多的消费习惯与偏好,从多项解决方案中匹配出最符合该特定用户意图的最优解。而每一次执行任务所形成的“响应—感知—规划—行动”的结果,本质上是一次极高精度的推送,其核心特征与“基于数据分析的个性化信息推送服务技术”的控制要点高度契合。

如果目标企业不涉及算法与代码的转移,而是将积累了境内经验、熟悉境内大数据特性的核心技术人员整体迁移至境外,在境外组织重新编写代码和算法,是否构成技术出口?笔者认为可能性仍然很高。根据《技术进出口管理条例》第二条的规定,技术出口,是指从中国境内向中国境外,通过贸易、投资或者经济技术合作的方式转移技术的行为,具体包括专利权转让、专利申请权转让、专利实施许可、技术秘密转让、技术服务和其他方式的技术转移。由此可见,“技术秘密转让、技术服务和其他方式的技术转移”属于技术出口的范围。核心团队人员掌握的算法逻辑、架构设计思路以及经验,应属于目标企业在中国境内研发期间积累的“技术秘密”。当这批核心人员整体迁移至境外,利用上述境内积累的技术秘密为境外公司复刻产品时,监管机构很可能会认定这是一种以“提供劳务”为名的技术秘密出口行为。

鉴于相关技术属于限制出口的技术,根据《技术进出口管理条例》第三十条的规定,目标企业在实施出口之前必须取得出口许可证;未经许可,不得出口。根据《技术进出口管理条例》的相关规定,未经许可出口属于限制出口的技术,将面临没收违法所得、并处违法所得1倍以上5倍以下的罚款;情节严重的,相关责任人员还可能承担刑事责任(如走私罪、非法经营罪等)。同时,交易可能会被责令终止,给企业造成重大经济损失。

(二)数据出境安全评估

如上所述,对于开发、运营AI智能体的目标企业,其业务往往高度依赖海量的用户交互数据,而这些数据通常是海外收购方看重的核心资产之一。在“新加坡清洗”架构下,数据的控制权从境内向境外的转移往往是与资产转移、人员迁移同步进行的。

根据《数据出境安全评估办法》(下称“《评估办法》”)第四条规定,数据处理者向境外提供重要数据,以及处理100万人以上个人信息的数据处理者向境外提供个人信息等情形,均需通过所在地省级网信部门向国家网信部门申报并履行数据出境安全评估。第十九条规定,“重要数据”是指一旦遭到篡改、破坏、泄露或者非法获取、非法利用等,可能危害国家安全、经济运行、社会稳定、公共健康和安全等的数据。

具体到目标企业的实际业务中,其开发的AI智能体在服务过程中往往会持续收集用户偏好、行为轨迹、任务执行习惯等数据,以保证其具备“精准刻画个人特征、还原个人行为模式”的能力。对于收集的该类数据,根据《中华人民共和国个人信息保护法》(“《个人信息保护法》”)的相关规定[8],应属于“个人信息”的范畴。若此类个人信息积累形成规模化数据集合,能够反映特定群体的行为趋势、行业动态甚至区域经济特征,或涉及金融、科技、交通、健康等关键领域的集中用户数据,因其影响公共利益或经济运行,可能构成“重要数据”。因此对境外提供任何此类数据就需要履行数据出境安全评估。此外,若目标企业处理的个人信息规模达到100万人,则无论其向境外提供的具体数据量是多少,只要包含个人信息,就需要履行数据出境安全评估。

再者,在实务中极易被忽视的是远程访问所构成的“隐形出境”。根据《数据出境安全评估申报指南(第三版)》以及国家网信办2025年10月对相关问题作出的回复,数据处理者收集和产生的数据存储在境内,但境外的机构、组织或者个人可以在境外访问或调用该等数据(例如查询、调取、下载、导出数据),同样视为“数据出境”。也就是说,若目标企业给境外工程师、投资机构或收购方开通远程账号,允许其通过网络登录查看、调取境内服务器中存储的数据,那么即便数据在物理上未发生跨境迁移,在事实层面也已构成了“向境外提供数据”的行为。

根据《中华人民共和国数据安全法》《个人信息保护法》等相关法律的规定,若目标企业应当履行数据出境安全评估但未履行、擅自向境外提供数据的,目标企业及相关负责人员将被处以罚款;情节严重的,目标企业还可能被责令暂停相关业务、停业整顿,乃至吊销相关许可证或营业执照。

此外,除了上述合规风险外,此类架构重组还可能触及其他法律红线。例如,根据“实质重于形式”的监管原则,即便并购交易发生在境外,但若并购资产涉及境内关系国家安全的重要信息技术和互联网产品与服务、关键技术或其他重要领域,可能落入《外商投资安全审查办法》的管辖范围、从而需要申报并履行外商投资安全审查手续。若相关核心资产(如知识产权)在转移过程中定价不公允,亦可能引发税务机关针对转让定价的反避税调查。具体风险认定需结合交易架构与实际情况进行综合研判,因篇幅所限,本文在此不再赘述。

四、总结:跨境并购中的合规底线与未来展望

回归监管的本质而言,“新加坡清洗”模式试图通过法律实体重构以及资产与人员的跨境迁移来规避跨境并购中的监管约束,但监管逻辑决定了该等操作始终无法突破一个事实:对于一家核心算法源自中国、核心数据积累于中国、核心团队植根于中国的企业,其无法通过单纯的法律实体变更或物理迁移改变自身技术与数据的本源属性。中国监管机构的介入,也是间接阐明了“物理迁移不豁免审查义务、以架构重组为名难以规避法定责任”。

近年来,随着全球跨境并购合规环境进一步收紧,中美欧等主要经济体均强化了对硬科技领域的监管力度,“单边合规”已无法满足交易需求。对AI企业而言,跨境并购的核心命题早已从“如何规避监管”转变为“如何构建合规架构”。

面对跨境并购中的多重监管挑战,AI企业应该如何搭建符合技术与数据合规要求的架构,以及如何与收购方协商博弈风险对冲条款?敬请关注下篇《AI企业跨境并购深度观察(下):架构搭建与关键条款设计要点》,我们将从实操层面,为创业者与投资人提供针对性思路。

注释:

[1]Addressing United States Investments in Certain National Security Technologies and Products in Countries of Concern

[2]Final Rule: Provisions Pertaining to U.S. Investments in Certain National Security Technologies and Products in Countries of Concern, issued by the U.S. Treasury Department, with an effective date of January 2, 2025

[3]§ 850.208 of Final Rule: Covered activity

[4]§ 850.209 of Final Rule: Covered foreign person; § 850.210 of Final Rule: Covered transaction

[5]§ 850.209 of Final Rule: Covered foreign person; § 850.210 of Final Rule: Covered transaction

[6]§ 850.221 of Final Rule: Person of a Country of Concern

[7]§ 850.224 of Final Rule: Prohibited transaction

[8]《个人信息保护法》第四条规定,个人信息是以电子或者其他方式记录的与已识别或者可识别的自然人有关的各种信息,不包括匿名化处理后的信息。

- 相关领域

- 公司与并购